a16z: Những Nhà Làm Quyền Lực – Tại Sao Quỹ VC Này Vẫn Là "Ông Trùm" Sau 15 Tỷ USD Gọi Vốn Mới?

Sherry Lab biên dịch & tổng hợp từ bài viết sâu sắc của Packy McCormick trên Not Boring – Nguồn cảm hứng cho những ai tin vào tương lai công nghệ, AI và crypto năm 2026

Bài viết này phản ánh quan điểm và ý kiến cá nhân của tác giả, và không nhất thiết đại diện cho quan điểm hay niềm tin của a16z. Các số liệu về lợi nhuận đầu tư được đề cập xuyên suốt bài viết. Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Vui lòng xem thông tin về lợi nhuận các quỹ liên quan và phần công bố thông tin ở cuối bài.

Chào các bạn 👋,

Chúc mọi người một ngày thứ Sáu vui vẻ! Đã đến lúc viết về a16z.

Hôm nay, a16z công bố huy động thêm 15 tỷ USD vốn mới.

Để đánh dấu cột mốc này, tôi viết một bài Deep Dive phân tích sâu về công ty. Tôi đã trao đổi với các GP của quỹ, các LP, khoảng 200 tỷ USD giá trị doanh nghiệp trong danh mục các founder, đồng thời rà soát tài liệu, bản trình bày và phân tích dữ liệu lợi nhuận của các quỹ a16z kể từ khi thành lập (xem phụ lục và phần công bố thông tin ở cuối bài).

Trên Internet có rất nhiều bài viết chỉ ra những điều “sai” trong cách tiếp cận của a16z. Có lẽ bạn đã quen thuộc với các lập luận đó. Những tranh cãi ấy đã bám theo a16z ngay từ những ngày đầu.

Cá nhân tôi cho rằng, điều thú vị hơn nhiều là hiểu xem những con người rất thông minh – những người từng đúng trong quá khứ – hiện tại đang nghĩ rằng họ đang làm gì.

Và nói thật, tôi không phải là một người quan sát trung lập, ít nhất là trong số những người không có email @a16z.com.

Trong hơn hai năm, tôi từng là cố vấn cho a16z crypto (hiện tại không còn nhận thù lao từ quỹ). Marc Andreessen và Chris Dixon là LP trong Not Boring Capital. Thỉnh thoảng, tôi cùng nằm chung cap table với a16z. Tôi là bạn của nhiều người trong quỹ và của hầu hết đội ngũ New Media. Tôi hợp tác, quý mến và tôn trọng họ.

Nhưng hãy rõ ràng với nhau: chúng ta không cần tôi để phân tích xem “pitch” của a16z ở thời điểm hiện tại có đáng đầu tư hay không. Các LP tổ chức chuyên nghiệp đã quyết định rót 15 tỷ USD vào đó. Phải mất 10 năm nữa mới biết liệu họ có đúng hay không, và không có điều gì – dù là tôi hay bất kỳ nhà phê bình giả định nào – có thể thay đổi kết cục đó, giống như trong quá khứ.

Điều tôi hy vọng có thể mang lại là một cách nhìn để hiểu a16z thực sự là gì, dựa trên trải nghiệm cá nhân của tôi.

Theo tôi, a16z là quỹ venture có khả năng marketing tốt nhất trong ngành. Họ có thể và thực sự đã – kể một câu chuyện rất rõ ràng về chính mình. Dựa trên những gì tôi chứng kiến, câu chuyện đó nhất quán hoàn toàn với hành động của họ.

Những gì a16z nói với công chúng cũng chính là những gì họ đào tạo nội bộ cho đội ngũ. Pitch mà họ đưa ra hôm nay chính là pitch họ đã dùng từ Offering Memorandum đầu tiên. Và bạn hoàn toàn có thể tự đánh giá kết quả đầu tư của họ.

Có rất nhiều quỹ và nhà đầu tư venture xuất sắc, nhiều người trong số đó gần đây đã được viết bài phân tích. Cách tiếp cận và thành công của họ ngày càng được hiểu rõ và ghi nhận.

Nhưng a16z đang làm một điều khác – lớn hơn, ít “khiêm tốn” hơn. Nó không giống như venture capital “truyền thống”, và theo tôi, một phần là vì a16z không quá quan tâm liệu họ có đang làm “venture capital” hay không.

Họ chỉ muốn XÂY DỰNG tương lai và nuốt trọn thế giới.

Giờ thì, bắt đầu thôi.

a16z: The Power Brokers

“Tôi đang sống ở tương lai, nên hiện tại đã là quá khứ của tôi. Sự hiện diện của tôi là một món quà ” — Kanye West, Monster

Andreessen Horowitz nghe thấy mọi lời phản hồi của bạn.

Rằng họ quá ồn ào. Rằng họ nên “im lặng mà đầu tư”, nhất là về mặt chính trị. Rằng bạn không đồng ý với một hai khoản đầu tư gần đây. Rằng việc quote lại những phát ngôn gây sốc trên X của Giáo hoàng là không thể chấp nhận. Rằng không đời nào họ có thể tạo ra mức lợi nhuận hợp lý cho LP với những quỹ khổng lồ như vậy.

a16z có nghe thấy bạn. Và thực tế, họ đã nghe những lời này suốt gần hai thập kỷ qua.

Ví dụ như năm 2015, khi nhà báo Tad Friend của The New Yorker ngồi ăn sáng với Marc Andreessen trong quá trình viết bài Tomorrow’s Advance Man. Trước đó, Friend vừa nghe một đối tác từ quỹ VC đối thủ “nhắn gửi vài lời”: rằng các quỹ của a16z quá lớn, tỷ lệ sở hữu quá nhỏ, đến mức để đạt được mức lợi nhuận gộp 5–10x trên bốn quỹ đầu tiên, thì tổng danh mục đầu tư của họ phải có giá trị từ 240 đến 480 tỷ USD.

“Khi tôi bắt đầu đem những con số đó ra kiểm tra cùng Andreessen,” Friend viết, “ông ấy làm một động tác khiêu khích rồi nói: ‘Blah blah blah. Chúng tôi có đủ mô hình rồi — chúng tôi đang đi săn voi, nhắm vào con mồi lớn!’”

Hãy giữ hình ảnh đó trong đầu. Để chuẩn bị tinh thần cho phản ứng của Marc trước phản ứng của bạn với đoạn tiếp theo.

Bởi vì hôm nay, a16z vừa công bố rằng họ đã huy động thêm 15 tỷ USD trên toàn bộ các chiến lược đầu tư, nâng tổng tài sản quản lý theo chuẩn pháp lý (RAUM) lên hơn 90 tỷ USD.

Trong một năm mà hoạt động gây quỹ mạo hiểm bị thống trị bởi một số ít các quỹ lớn, a16z đã huy động được số vốn nhiều hơn tổng số vốn mà hai quỹ tiếp theo — Lightspeed (9 tỷ USD) và Founders Fund (5,6 tỷ USD) — huy động trong năm 2025 cộng lại.

Trong thị trường gây quỹ VC tồi tệ nhất trong vòng 5 năm, a16z chiếm hơn 18% tổng số vốn VC được huy động tại Mỹ trong năm 2025. Trong một năm mà thời gian trung bình để một quỹ VC đóng quỹ là 16 tháng, a16z chỉ mất hơn 3 tháng từ lúc bắt đầu đến khi hoàn tất.

Nếu tách riêng, bốn quỹ cá nhân của a16z đều sẽ lọt vào top 10 các đợt huy động vốn lớn nhất năm 2025 xét trên toàn bộ các firm VC: – Late Stage Venture (LSV) V sẽ đứng #2 – Fund X AI Infra và Fund X AI Apps đồng hạng #7 – American Dynamism (AD) II đứng #10

Người ta hoàn toàn có thể lập luận rằng đây là quá nhiều tiền để một quỹ đầu tư mạo hiểm có thể giải ngân, nếu vẫn muốn kỳ vọng hợp lý vào việc tạo ra lợi suất vượt trội. Và tôi hình dung rằng, trước lập luận đó, a16z sẽ đồng loạt làm một cử chỉ quen thuộc và nói: “Blah blah blah.” → Họ đang đi săn voi, nhắm tới con mồi lớn.

Hiện nay, xét trên toàn bộ các quỹ của mình, a16z đang là nhà đầu tư tại 10 trong số 15 công ty tư nhân có định giá cao nhất thế giới: OpenAI, SpaceX, xAI, Databricks, Stripe, Revolut, Waymo, Wiz, SSI và Anduril.

Trong 10 năm trở lại đây, a16z đã đầu tư vào 56 unicorn, nhiều hơn bất kỳ quỹ nào khác.

Danh mục AI của a16z chiếm tới 44% tổng giá trị doanh nghiệp của toàn bộ các AI unicorn, cũng là tỷ lệ cao nhất trong ngành.

Từ 2009 đến 2025, a16z đã dẫn dắt 31 vòng gọi vốn sớm của các công ty sau này đạt định giá 5 tỷ USD, nhiều hơn 50% số thương vụ so với hai đối thủ đứng gần nhất phía sau.

Họ có đủ mọi mô hình. Và đến thời điểm này, họ cũng đã có thành tích để chứng minh điều đó.

Bên dưới là tổng giá trị danh mục đầu tư của bốn quỹ đầu tiên, chính là những quỹ mà theo lập luận của VC đối thủ, sẽ cần phải đạt giá trị 240–480 tỷ USD mới vượt qua được “ngưỡng kỳ vọng”. Thực tế, tổng giá trị doanh nghiệp cộng gộp của a16z Funds 1–4 đạt tới 853 tỷ USD tại thời điểm phân phối hoặc theo định giá post-money gần nhất.

Và đó mới chỉ là tại thời điểm phân phối. Riêng Facebook kể từ đó đã tăng thêm hơn 1.500 tỷ USD vốn hóa thị trường!

Một mô thức tương tự cứ liên tục lặp lại: a16z đặt một canh bạc điên rồ vào tương lai. Những người “trong nghề” nói rằng đó là ngu ngốc. Chờ vài năm. Và hóa ra, nó không hề ngu ngốc.

Năm 2009, ngay sau Khủng hoảng Tài chính Toàn cầu, a16z huy động quỹ Fund I trị giá 300 triệu USD, quảng bá một khái niệm khi đó còn rất lạ lẫm: nền tảng vận hành (operating platform) để hỗ trợ founder. Ben kể lại: “Chúng tôi đi gặp rất nhiều bạn bè trong giới VC và nhiều người nói đó là một ý tưởng cực kỳ ngu xuẩn, rằng chúng tôi chắc chắn không nên theo đuổi, rằng mô hình này đã từng được thử rồi và không hiệu quả.” Ngày nay, gần như mọi quỹ VC lớn đều có một phiên bản ‘platform team’ của riêng mình.

Cũng trong năm 2009, khi a16z đầu tư 65 triệu USD từ quỹ này, cùng Silver Lake và các nhà đầu tư khác, để mua lại Skype từ eBay với giá 2,7 tỷ USD, “ai cũng nói đây là một thương vụ không thể thực hiện được vì rủi ro sở hữu trí tuệ” (thời điểm đó, eBay đang kiện các nhà sáng lập Skype liên quan đến công nghệ cốt lõi). Ben đã nhắc lại làn sóng hoài nghi này trong một bài blog chưa đầy hai năm sau, khi Microsoft mua lại Skype với giá 8,5 tỷ USD.

Tháng 9/2010, Marc và Ben huy động Fund II trị giá 650 triệu USD, rồi nhanh chóng thực hiện các khoản đầu tư late-stage quy mô lớn vào Facebook (50 triệu USD ở mức định giá 34 tỷ USD), Groupon (40 triệu USD ở mức 5 tỷ USD), và Twitter (48 triệu USD ở mức 4 tỷ USD) — đặt cược rằng cửa sổ IPO sẽ mở ra. Các đối thủ phàn nàn với The Wall Street Journal trong bài viết kinh điển A Venture-Capital Newbie Shakes Up Silicon Valley, rằng giao dịch mua bán cổ phần tư nhân không phải là thứ VC “chuẩn mực” vẫn làm (thực tế, khái niệm “secondary” khi đó còn mới đến mức… không hề xuất hiện trong bài). Matt Cohler, đối tác của Benchmark, tung ra câu nói để đời: “Kiếm tiền từ ba chỉ heo hay hợp đồng dầu mỏ thì cũng có đấy, nhưng đó không phải là việc của chúng tôi.”

Rồi thực tế diễn ra:

Tháng 11/2011, Groupon IPO, mở cửa ở mức 17,8 tỷ USD

Tháng 5/2012, Facebook IPO ở mức 104 tỷ USD

Tháng 11/2013, Twitter IPO, kết phiên đầu tiên ở 31 tỷ USD

Đến tháng 1/2012, khi Marc và Ben huy động Fund III trị giá 1 tỷ USD, cùng quỹ cơ hội song song 540 triệu USD, làn sóng chỉ trích chuyển sang một chủ đề quen thuộc khác: quy mô. Các quỹ của a16z chiếm 7,5% tổng số vốn VC huy động tại Mỹ trong năm 2012, trong bối cảnh VC nói chung đang hoạt động khá tệ. Case Study của Harvard Business School năm 2014 về a16z trích dẫn báo cáo năm 2012 của Kauffman Foundation, cho rằng: “Đầu tư mạo hiểm đã mang lại lợi suất kém trong hơn một thập kỷ.”

Theo Cambridge Associates, năm 2012, VC chỉ mang lại lợi suất trung bình 8,9%, trong khi S&P 500 đạt 20,6%. Huyền thoại VC Bill Draper nhận xét: “Sự đồng thuận ngày càng lớn ở Thung lũng Silicon là có quá nhiều quỹ đang đuổi theo quá ít công ty thực sự xuất sắc.” — Một nhận định nghe rất giống bối cảnh ngày hôm nay.

Năm 2016, The Wall Street Journal đăng một bài viết mà David Rosenthal của Acquired gọi là “rõ ràng là một bài đánh hội đồng được cấy vào bởi các quỹ VC đối thủ”, với tiêu đề Andreessen Horowitz’s Returns Trail Venture-Capital Elite. Bài viết chỉ ra rằng, khi các quỹ lần lượt 7, 6 và 4 năm tuổi, thì:

AH Fund I nằm trong top 5% quỹ VC

AH Fund II chỉ đạt top quartile

AH Fund III thậm chí tụt nhẹ ra ngoài top quartile

Nhìn lại thì điều đó khá buồn cười, bởi quỹ AH III thực chất là một “quái vật”: tính đến

AH III bao gồm Coinbase — thương vụ đã mang lại 7 tỷ USD phân phối gộp cho các LP của a16z trên các quỹ liên quan — cùng với Databricks, Pinterest, GitHub và Lyft (không có Uber, một minh chứng rõ ràng rằng một tội bỏ lỡ còn nặng hơn mọi tội đầu tư sai). Theo tôi, đây là một trong những quỹ venture quy mô lớn có hiệu suất tốt nhất mọi thời đại.

Kể từ Q3/2025, Databricks (hiện là khoản đầu tư lớn nhất của a16z) đã gọi vốn ở mức định giá 134 tỷ USD, đồng nghĩa với việc hiệu suất của Fund III hiện còn mạnh hơn nữa (giả định các khoản đầu tư khác không suy giảm). Đến nay, a16z đã phân phối ròng 7 tỷ USD cho LPs từ AH III và AH III Parallel, trong khi giá trị chưa hiện thực hóa (unrealized value) còn lại cũng xấp xỉ con số đó.

Phần lớn giá trị chưa hiện thực hóa này nằm ở một công ty duy nhất: Databricks — một công ty big data từng rất nhỏ, vẫn còn cách mốc định giá 500 triệu USD vài tháng, vào thời điểm Wall Street Journal “khai tử” a16z năm 2016. Hiện tại, Databricks chiếm 23% Net Asset Value (NAV) của a16z trên toàn bộ các quỹ.

Nếu bạn dành chút thời gian quanh a16z, bạn sẽ nghe cái tên Databricks rất nhiều. Ngoài việc là khoản đầu tư lớn nhất của họ (và gần như chắc chắn là một trong ba vị thế có giá trị tuyệt đối lớn nhất trong toàn bộ ngành venture capital), câu chuyện của Databricks là ví dụ rõ ràng nhất cho cách a16z vận hành khi họ ở phong độ cao nhất.

Databricks & “Công thức a16z”

Trước khi nói sâu về Databricks, cần hiểu thêm một vài điều về a16z.

Thứ nhất, a16z được sáng lập và điều hành bởi các kỹ sư — không chỉ là founder, mà là founder xuất thân kỹ sư. Điều này ảnh hưởng đến cách họ thiết kế công ty (để tận dụng quy mô và hiệu ứng mạng lưới), cũng như cách họ chọn thị trường và doanh nghiệp trong từng thị trường đó.

Thứ hai, có lẽ sự từ chối lớn nhất tại a16z là đầu tư vào “kẻ về nhì”. Nếu bạn bỏ lỡ người thắng cuộc từ sớm, bạn luôn có thể đầu tư ở vòng sau. Nhưng nếu bạn đầu tư vào kẻ về nhì, bạn tự khóa cửa không cho mình cơ hội đầu tư vào người thắng — kể cả khi người thắng đó còn chưa ra đời.

Thứ ba, một khi a16z tin rằng họ đã xác định được kẻ chiến thắng của một danh mục, thì nước đi kinh điển của họ là rót nhiều tiền hơn mức mà chính công ty đó nghĩ rằng họ cần. Và đúng, ai cũng chế giễu họ vì điều này.

Ba điều này đã đúng ngay từ những ngày đầu tiên của a16z.

Trở lại đầu những năm 2010, chỉ vài năm sau khi Andreessen Horowitz ra đời, Big Data là “Big Thing” (bạn hẳn còn nhớ). Và framework Big Data thống trị thời kỳ đó là Hadoop. Hadoop sử dụng mô hình lập trình MapReduce (do Google phát triển) để phân tán xử lý trên các cụm máy chủ phổ thông giá rẻ, thay vì phần cứng chuyên dụng đắt đỏ. Nó đã “dân chủ hóa Big Data”, và hàng loạt công ty mọc lên để hỗ trợ và khai thác làn sóng đó.

Cloudera, thành lập năm 2008, gọi vốn 900 triệu USD vào năm 2014, trong một năm mà tổng đầu tư vào các công ty Hadoop tăng gấp 5 lần lên 1,28 tỷ USD. Hortonworks, tách ra từ Yahoo!, IPO trong cùng năm.

Big data. Rất nhiều tiền. Và a16z không đầu tư vào bất kỳ công ty nào trong số đó.

Ben Horowitz, chữ “z” trong a16z, không thích Hadoop. Là một người học khoa học máy tính trước khi trở thành CEO của LoudCloud/OpsWare, Ben không tin rằng Hadoop sẽ là kiến trúc chiến thắng cuối cùng. Nó nổi tiếng là khó lập trình và khó vận hành, và theo Ben, nó không phù hợp với tương lai: mỗi bước trong quá trình MapReduce đều phải ghi kết quả trung gian ra ổ đĩa, khiến nó chậm một cách đau đớn đối với các tác vụ lặp như machine learning.

Vì vậy, Ben ngồi ngoài cơn sốt Hadoop. Marc — theo lời Jen Kha kể với tôi — thì:

“Lúc đó tôi cà khịa Ben rất nhiều, vì Hadoop đang tràn ngập mặt báo, và tôi kiểu: ‘Chúng ta bỏ lỡ rồi. Lỡ to rồi. Rớt hoàn toàn rồi.’ Còn Ben thì nói: ‘Tôi không nghĩ đây là cú chuyển dịch kiến trúc tiếp theo.’”

Rồi cuối cùng, khi Databricks xuất hiện, Ben nói: “Cái này có thể là nó.” Và dĩ nhiên, ông ấy đặt cược toàn bộ vào đó.

Databricks xuất hiện đúng lúc và ngay gần đó — tại UC Berkeley.

Ali Ghodsi cùng gia đình rời Iran năm 1984, trong bối cảnh Cách mạng Hồi giáo Iran, và chuyển đến Thụy Điển. Bố mẹ anh mua cho anh một chiếc Commodore 64, và Ali dùng nó để tự học lập trình — giỏi đến mức sau này được mời sang UC Berkeley với tư cách visiting scholar.

Tại Berkeley, Ali gia nhập AMPLab, nơi anh là một trong tám nhà nghiên cứu (bao gồm cả các giáo sư hướng dẫn luận án như Scott Shenker và Ion Stoica) cùng nhau triển khai ý tưởng trong luận án tiến sĩ của Matei Zaharia và xây dựng Spark — một engine xử lý big data mã nguồn mở.

Ý tưởng là “tái tạo những gì các công ty công nghệ lớn làm với neural network, nhưng không cần giao diện phức tạp.” Spark lập kỷ lục thế giới về tốc độ sắp xếp dữ liệu, và luận án giành giải luận án khoa học máy tính xuất sắc nhất năm. Đúng phong cách học thuật, họ phát hành mã nguồn miễn phí và gần như chẳng ai dùng.

Vì vậy, начиная từ năm 2012, tám người bắt đầu gặp nhau trong những bữa tối liên tiếp, và tại đó, họ quyết định lập một công ty xây dựng trên Spark. Họ gọi nó là Databricks. Bảy trong tám người trở thành đồng sáng lập, và Shenker tham gia với vai trò cố vấn.

Đội ngũ Databricks khi đó nghĩ rằng họ chỉ cần một ít tiền. Không nhiều, nhưng cũng cần chút vốn. Như Ben kể lại với Lenny Rachitsky:

“Khi tôi gặp họ, họ nói: ‘Chúng tôi cần gọi vốn 200.000 USD.’ Và lúc đó tôi biết rằng thứ họ đang có là Spark, còn đối thủ là Hadoop. Hadoop thì đã có các công ty được tài trợ rất mạnh lao về phía nó, còn Spark thì là mã nguồn mở, nên đồng hồ đang tích tắc.”

Ben cũng nhận ra rằng, với xuất thân học thuật, đội ngũ này có xu hướng làm mọi thứ ở quy mô nhỏ.

“Giới giáo sư nói chung… nếu bạn khởi nghiệp và kiếm được 50 triệu USD, thì đó đã là một chiến thắng rất lớn rồi. Bạn sẽ trở thành anh hùng trong khuôn viên trường,” Ben nói với Lenny.

Ben mang đến cho đội ngũ một tin xấu:

“Tôi sẽ không viết cho các bạn một tấm séc 200.000 USD.”

Nhưng đồng thời, ông cũng mang đến một tin cực kỳ tốt:

“Tôi sẽ viết cho các bạn một tấm séc 10 triệu USD.”

Lập luận của ông rất rõ ràng: nếu đã xây dựng một công ty, thì phải xây dựng cho ra hồn.

“Nếu đã làm, thì phải làm tới cùng. Phải chơi lớn. Còn nếu không, thì tốt hơn hết là các bạn nên tiếp tục ở lại trường học.”

Họ quyết định bỏ học. Ben tăng quy mô khoản đầu tư, và a16z dẫn dắt vòng Series A của Databricks ở mức định giá sau đầu tư (post-money) 44 triệu USD, sở hữu 24,9% cổ phần công ty.

Cuộc gặp gỡ ban đầu này — Databricks xin 200.000 USD, còn a16z đầu tư lớn gấp nhiều lần — đã định hình một khuôn mẫu. Khi a16z đầu tư vào bạn, điều đó có nghĩa là họ thực sự tin vào bạn.

Khi tôi hỏi Ali về tác động của a16z, anh trả lời không hề do dự:

“Tôi không nghĩ Databricks sẽ còn tồn tại đến ngày hôm nay nếu không có a16z. Và đặc biệt là Ben. Tôi không nghĩ chúng tôi sẽ còn ở đây. Họ thực sự tin vào chúng tôi.”

Trong năm thứ ba, công ty chỉ đạt 1,5 triệu USD doanh thu.

“Khi đó hoàn toàn không rõ ràng rằng chúng tôi sẽ sống sót,” Ali nhớ lại. “Người duy nhất thực sự tin rằng công ty này sẽ có giá trị rất lớn chính là Ben Horowitz. Tin nhiều hơn cả chúng tôi. Thậm chí là nhiều hơn tôi rất nhiều. Phải công nhận điều đó.”

Niềm tin là một thứ rất tuyệt. Nhưng nó còn giá trị hơn nhiều khi bạn có đủ quyền lực để biến nó thành một lời tiên tri tự hoàn thành.

Ví dụ như năm 2016, khi Ali đang cố gắng chốt một thỏa thuận với Microsoft.

Từ góc nhìn của Ali, với nhu cầu cực lớn từ thị trường muốn Databricks xuất hiện trên Azure, đây là một quyết định quá hiển nhiên. Anh nhờ một vài VC của mình giới thiệu tới Satya Nadella, CEO của Microsoft. Họ có làm, nhưng rồi những lời giới thiệu đó bị “chôn vùi” trong các vòng lặp với trợ lý điều hành.

Sau đó, Ben giới thiệu Ali với Satya một cách đúng nghĩa.

“Tôi nhận được một email từ Satya nói rằng: ‘Chúng tôi hoàn toàn quan tâm đến việc xây dựng một mối quan hệ đối tác rất sâu’,” Ali kể lại, “rồi ông ấy thêm các phó tướng của mình, rồi các phó tướng của họ nữa. Chỉ trong vài tiếng, tôi đã có 20 email trong inbox, từ những nhân viên Microsoft mà trước đó tôi từng cố gắng tiếp cận. Ai cũng nói: ‘Hey, khi nào chúng ta có thể gặp?’ Và lúc đó tôi biết: ‘Ok, lần này khác rồi. Chuyện này sẽ xảy ra.’”

Hoặc năm 2017, khi Ali đang cố tuyển một lãnh đạo sales cấp cao để tiếp tục đạp ga tăng trưởng. Vị executive này yêu cầu điều khoản change of control trong hợp đồng — về cơ bản là được vesting sớm nếu công ty bị mua lại.

Đây trở thành điểm bế tắc. Vì vậy, Ali nhờ Ben giúp thuyết phục người này rằng giá trị của Databricks “ít nhất là 10 tỷ USD.”

Ben nói chuyện với anh ta, rồi sau đó gửi cho Ali một email

“Bạn đang đánh giá thấp cơ hội này một cách nghiêm trọng.

Chúng ta là Oracle của kỷ nguyên cloud. Salesforce có giá trị gấp 10 lần Siebel. Workday sẽ có giá trị gấp 10 lần PeopleSoft.

Chúng ta sẽ có giá trị gấp 10 lần Oracle. Tức là 2.000 tỷ USD, không phải 10 tỷ USD.

Vậy tại sao anh ta lại cần điều khoản change of control? Chúng ta sẽ không thay đổi quyền kiểm soát.”

Đây là một trong những email “gắt” nhất lịch sử doanh nghiệp, đặc biệt khi đặt trong bối cảnh lúc đó Databricks chỉ được định giá 1 tỷ USD với doanh thu run-rate 100 triệu USD, còn hiện tại công ty đã được định giá 134 tỷ USD với doanh thu vượt 4,8 tỷ USD.

“Họ nhìn thấy toàn bộ tiềm năng của thứ này,” Ali nói với tôi. “Khi bạn đang lún sâu vào vận hành hàng ngày như chúng tôi — thấy deal không chốt được, đối thủ liên tục vượt lên, tiền thì sắp cạn, chẳng ai biết bạn là ai, nhân sự bỏ đi — thì rất khó để nhìn thế giới theo cách đó.

Nhưng rồi họ bước vào phòng họp hội đồng quản trị và nói với bạn: ‘Các anh sẽ thống trị thế giới.’”

Họ đã đúng. Và họ đang được trả giá xứng đáng cho niềm tin đó.

Tính tổng thể, a16z đã đầu tư vào cả 12 vòng gọi vốn của Databricks, trong đó dẫn dắt 4 vòng. Databricks là một trong những lý do chính khiến AH Fund III — quỹ nơi a16z thực hiện khoản đầu tư đầu tiên — đạt hiệu suất xuất sắc, đồng thời cũng là động lực lợi nhuận cho các quỹ Late Stage Venture Fund I, II và IV lớn hơn.

“Trước hết và trên hết, họ thực sự quan tâm đến sứ mệnh của công ty. Tôi không nghĩ Ben và Marc nhìn mọi thứ trước tiên dưới góc độ lợi nhuận đầu tư. Lợi nhuận đến sau,” Ali nhận xét. “Họ là những người tin vào công nghệ, những người muốn thay đổi thế giới bằng công nghệ.”

Nếu bạn không hiểu điều Ali nói về Marc và Ben, bạn sẽ không thể hiểu được a16z.

a16z là gì?

a16z không phải là một quỹ đầu tư mạo hiểm truyền thống. Nhìn bề ngoài thôi cũng đã thấy điều đó. Họ vừa hoàn tất đợt huy động vốn VC lớn nhất lịch sử trên tất cả các chiến lược, kể từ Vision Fund 98 tỷ USD của SoftBank năm 2017 và Vision Fund II năm 2019. Không có gì “truyền thống” ở đây cả.

Nhưng ngay cả Vision Fund của SoftBank vẫn là một Fund (quỹ). a16z thì không.

Dĩ nhiên, a16z vẫn huy động vốn và phải tạo ra lợi nhuận. Và họ phải làm điều đó thật giỏi — cho đến nay, họ đã làm xuất sắc. Not Boring có dữ liệu lợi suất các quỹ của a16z, và chúng tôi sẽ chia sẻ bên dưới.

Nhưng trước hết — a16z là gì?

a16z là một “giáo phái công nghệ”

a16z là một cult of technology. Mọi thứ họ làm đều nhằm thúc đẩy công nghệ tốt hơn để tạo ra một tương lai tốt hơn.

Họ tin rằng:

“Công nghệ là vinh quang của tham vọng và thành tựu của con người, là mũi nhọn của tiến bộ và là sự hiện thực hóa tiềm năng của chúng ta.”

Từ niềm tin đó, mọi thứ khác đều tuôn chảy. Họ tin vào tương lai, và đặt cược cả công ty theo hướng đó.

a16z là một Firm, không chỉ là một Fund

a16z là một Firm — một doanh nghiệp, một tổ chức được xây dựng để mở rộng quy mô và càng lớn càng mạnh.

Có rất nhiều đặc điểm của một Firm mà không áp dụng được cho một Fund truyền thống, và chúng ta sẽ nói đến điều đó. Tôi tin rằng sự phân biệt này giải quyết một nghịch lý lớn nhất trong cách ngành VC tự nhìn nhận mình:

VC bán sản phẩm có khả năng mở rộng lớn nhất thế giới (tiền) cho những công ty có khả năng mở rộng lớn nhất thế giới (startup công nghệ), nhưng bản thân VC lại không được phép mở rộng quy mô.

Sự phân biệt này — Firm > Fund — đến từ David Haber, GP của a16z, người mang màu sắc tài chính Bờ Đông nhất trong nhóm và tự nhận mình là người nghiên cứu các công ty đầu tư như những doanh nghiệp thực thụ.

“Hàm mục tiêu của một quỹ là tạo ra nhiều carry nhất, với ít người nhất, trong thời gian ngắn nhất,” ông giải thích. “Còn một Firm thì là tạo ra lợi suất vượt trội và xây dựng lợi thế cạnh tranh có khả năng tích lũy theo thời gian. Làm sao để càng lớn càng mạnh, chứ không phải càng lớn càng yếu?”

a16z được điều hành bởi kỹ sư và doanh nhân

Các nhà quản lý tiền thường cố gắng giành phần lớn hơn của một chiếc bánh cố định. Kỹ sư và doanh nhân thì cố gắng làm cho chiếc bánh lớn hơn, bằng cách xây dựng và mở rộng các hệ thống tốt hơn.

a16z là một “chủ quyền theo thời gian”

a16z là một temporal sovereign — một thể chế đại diện cho tương lai.

Trong những khoảnh khắc tham vọng nhất, Firm này nhìn nhận mình như một đồng đẳng với các tổ chức tài chính và chính phủ hàng đầu thế giới. Họ từng nói rằng họ muốn trở thành JP Morgan của Kỷ nguyên Thông tin, nhưng tôi cho rằng điều đó vẫn chưa đủ tham vọng.

Nếu chính phủ đại diện cho những lát cắt không gian, thì a16z đại diện cho lát cắt thời gian lớn nhất: tương lai.

Đầu tư mạo hiểm chỉ đơn giản là cách mà họ nhận ra rằng mình có thể tác động mạnh nhất đến tương lai, đồng thời cũng là mô hình kinh doanh phù hợp nhất để hưởng lợi khi điều đó xảy ra.

a16z tạo ra và bán “quyền lực”

a16z tạo ra quyền lực, rồi phân phối quyền lực đó.

Họ xây dựng sức mạnh của chính mình thông qua quy mô, văn hóa, mạng lưới, hạ tầng tổ chức và thành công, sau đó trao sức mạnh đó cho các công ty trong danh mục đầu tư — chủ yếu thông qua bán hàng, marketing, tuyển dụng và quan hệ chính phủ.

Theo lời các nhà sáng lập, a16z sẽ làm bất cứ điều gì nằm trong khả năng của họ để giúp công ty chiến thắng và khả năng đó là rất lớn.

Nếu bạn tin rằng công nghệ đang “ăn” những thị trường lớn hơn rất nhiều so với bất kỳ điều gì ngành công nghệ từng theo đuổi trong lịch sử; nếu bạn tin rằng Mọi Thứ Đều Là Công Nghệ, thì thứ bạn sẽ xây dựng là:

Một công ty bán quyền lực để chiến thắng cho hàng trăm, hàng nghìn công ty có thể một ngày nào đó trở thành nền kinh tế.

Theo tôi, đó chính là thứ trông rất giống a16z.

Bởi vì những công ty có thể trở thành nền kinh tế trong tương lai luôn bắt đầu rất nhỏ và mong manh. Chúng phân tán, mỗi công ty theo đuổi mục tiêu riêng, cạnh tranh với nhau, trong khi phải đối đầu với những thế lực thống trị hiện tại — những thực thể không hề muốn nhường chỗ cho kẻ mới.

Một startup, dù tiềm năng đến đâu, cũng có thể:

Không đủ khả năng thuê những recruiter giỏi nhất để tuyển được những kỹ sư và lãnh đạo xuất sắc nhất

Không đủ nguồn lực để vận động chính sách nhằm tạo sân chơi công bằng

Không có đủ tiếng nói để thế giới lắng nghe

Không đủ tính chính danh để bán sản phẩm cho chính phủ và các tập đoàn lớn — những nơi luôn ngập tràn lời chào mời về “điều vĩ đại tiếp theo”

Không một công ty nhỏ nào có lý do hợp lý để tự mình chi hàng tỷ USD xây dựng những năng lực đó, chỉ để phục vụ riêng cho bản thân.

Nhưng nếu bạn có thể phân bổ chi phí đó cho hàng trăm công ty, trải dài trên hàng nghìn tỷ USD giá trị thị trường tương lai, thì điều kỳ diệu xảy ra:

Các công ty nhỏ có thể sở hữu nguồn lực của công ty lớn. Họ có thể thắng hoặc thua dựa trên chất lượng sản phẩm. Họ có thể mang đến tương lai đúng như cách nó nên là.

Điều gì sẽ xảy ra nếu bạn có thể kết hợp:

Sự linh hoạt và sáng tạo của startup

Sức mạnh và trọng lượng của một chủ quyền theo thời gian?

Đó chính là điều a16z đang cố gắng làm, và đã theo đuổi kể từ khi chính họ còn là một startup.

Vì sao Marc & Ben thành lập a16z

Tháng 6/2007, Marc viết một bài blog có tiêu đề “The Only Thing That Matters” (Điều duy nhất thực sự quan trọng), thuộc chuỗi Pmarca Guide to Startups. Bề ngoài, bài viết được viết như lời khuyên dành cho các startup công nghệ, nhưng nhìn lại thì nó giống như một “cẩm nang” cho việc khai sinh a16z. Và bài viết đó trả lời câu hỏi: trong ba yếu tố cốt lõi của một startup – đội ngũ, sản phẩm hay thị trường – yếu tố nào quan trọng nhất?

Doanh nhân và VC thường sẽ nói là đội ngũ. Kỹ sư sẽ nói là sản phẩm.

“Cá nhân tôi chọn phương án thứ ba,” Marc viết. “Tôi khẳng định rằng thị trường là yếu tố quan trọng nhất quyết định sự thành bại của một startup.”

Vì sao?

Trong một thị trường tuyệt vời – nơi có rất nhiều khách hàng tiềm năng thực sự – chính thị trường sẽ kéo sản phẩm ra khỏi startup…

Ngược lại, trong một thị trường tồi tệ, bạn có thể có sản phẩm tốt nhất thế giới và một đội ngũ xuất sắc đến mức đáng sợ, nhưng điều đó cũng chẳng có ý nghĩa gì – bạn vẫn sẽ thất bại…

Để tri ân Andy Rachleff, cựu đối tác của Benchmark Capital – người đã hệ thống hóa cách nhìn này cho Marc – ông đưa ra Định luật Rachleff về thành công của startup:

Kẻ giết chết startup số 1 là thiếu thị trường.

Andy diễn đạt như sau:

Khi một đội ngũ giỏi gặp một thị trường tệ, thị trường thắng. Khi một đội ngũ tệ gặp một thị trường tốt, thị trường thắng. Khi một đội ngũ giỏi gặp một thị trường tốt, điều đặc biệt sẽ xảy ra.

Điều mà Marc và Ben nhìn thấy trong ngành đầu tư mạo hiểm lúc đó chính là: một thị trường cực kỳ tuyệt vời (mà hầu như không ai nhận ra nó tuyệt vời đến mức nào), nhưng lại đầy rẫy những “đội ngũ tệ” (mà cũng chẳng ai nhận ra mức độ tệ của họ).

Trong giai đoạn 2007–2009, Ben và Marc suy nghĩ xem bước tiếp theo của mình là gì. Họ là những doanh nhân công nghệ cực kỳ thành công, và dù đã rất thành công, họ vẫn mang trong mình một “cái tôi” lớn. Và chính vì thành công đó, họ có đủ “fuck-you money” để nói… fuck you.

Nhưng bằng cách nào?

Là doanh nhân, rồi sau đó là nhà đầu tư thiên thần, Marc và Ben đã phải làm việc với không ít VC tệ hại. Và họ nghĩ rằng sẽ rất thú vị nếu được cạnh tranh trực diện với những người đó.

“Với Marc, từ góc nhìn của tôi, chuyện này không phải vì tiền,” David Haber kể lại. “Ông ấy đã giàu từ năm khoảng 20 tuổi. Ban đầu, có lẽ nó giống như việc muốn đấm thẳng vào mặt Benchmark hay Sequoia hơn.”

Ngành venture capital còn có một lợi thế nữa – thứ mà rất ít người nhận ra vào thời điểm suy thoái sâu do khủng hoảng tài chính toàn cầu (GFC): đây có lẽ là thị trường tuyệt vời nhất trên Trái Đất. Và điều đó đặc biệt quan trọng với Marc.

Dĩ nhiên, không phải toàn bộ VC đều tệ. Hai quỹ mà Marc “muốn đấm vào mặt” – Sequoia và Benchmark – thực sự rất xuất sắc (Marc còn trích dẫn Andy Rachleff!), ngoại trừ việc họ có xu hướng loại bỏ founder. Và với những founder muốn tiếp tục nắm quyền điều hành, Peter Thiel đã thành lập Founders Fund từ năm 2005 và đang triển khai quỹ FF II (vintage 2007), quỹ sau đó mang lại 18,6 USD tiền mặt (DPI) cho mỗi 1 USD đầu tư, như Mario từng viết.

Tuy nhiên, so với ngày nay, toàn bộ ngành này khi đó nhìn chung vẫn lười biếng, khép kín, mang tính “câu lạc bộ”, và làm thủ công.

Marc thường kể một câu chuyện về việc ông gặp một GP của một quỹ top đầu vào năm 2009, khi ông và Ben đang cân nhắc việc ra mắt a16z. Người GP đó so sánh việc đầu tư startup giống như… ăn sushi trên băng chuyền. Theo lời Marc, vị GP nói rằng:

Ngành venture giống như đi ăn ở nhà hàng sushi băng chuyền. Bạn chỉ cần ngồi ở Sand Hill Road, các startup sẽ tự tìm đến. Nếu bạn bỏ lỡ một cái, cũng chẳng sao cả, vì ngay sau đó sẽ có một “con thuyền sushi” khác chạy tới. Bạn cứ ngồi đó, nhìn sushi trôi qua, và thỉnh thoảng thò tay ra gắp một miếng.

Điều đó ổn nếu mục tiêu chỉ là duy trì hiện trạng, “miễn là tham vọng của ngành bị giới hạn,” Marc giải thích với Jack Altman trên Uncapped.

Nhưng tham vọng của Marc và Ben thì không hề bị giới hạn. Ở a16z, sẽ không có tội lỗi nào lớn hơn việc “bỏ lỡ một cơ hội” – không đầu tư vào một công ty tuyệt vời. Điều đó cực kỳ quan trọng, bởi họ nhìn thấy rằng các công ty công nghệ lớn sẽ còn lớn hơn rất, rất nhiều khi thị trường tiếp tục mở rộng.

“Mười năm trước, chỉ có khoảng 50 triệu người tiêu dùng trên Internet, và rất ít người có kết nối băng thông rộng,” Ben và Marc viết trong Offering Memorandum của Andreessen Horowitz Fund I vào tháng 4/2009. “Ngày nay, khoảng 1,5 tỷ người đã online, và nhiều người trong số đó có broadband. Vì vậy, những người chiến thắng lớn nhất ở cả mảng tiêu dùng lẫn hạ tầng có tiềm năng trở nên lớn hơn rất nhiều so với những công ty công nghệ thành công nhất của thế hệ trước.”

Đồng thời, việc khởi nghiệp cũng rẻ hơn và dễ hơn rất nhiều, đồng nghĩa với việc sẽ có nhiều công ty mới hơn.

“Chi phí để tạo ra một sản phẩm công nghệ mới và đưa nó ra thị trường, ít nhất ở mức beta, đã giảm mạnh trong mười năm qua,” họ viết cho các LP tiềm năng. “Hiện nay, chi phí này thường chỉ khoảng 500.000 – 1,5 triệu USD, so với 5 – 15 triệu USD cách đây hơn 10 năm.”

Cuối cùng, tham vọng của chính các công ty cũng tăng lên khi họ chuyển từ vai trò công ty công cụ sang cạnh tranh trực tiếp với các ông lớn hiện hữu. Điều đó có nghĩa là mọi ngành sẽ trở thành ngành công nghệ, và mọi ngành sẽ mở rộng quy mô lớn hơn như một hệ quả tất yếu.

Play Video

Đó là lý do vì sao thị trường lại tuyệt vời đúng vào thời điểm đó. Marc tiếp tục nói:

Từ những năm 1960 cho đến khoảng năm 2010, đã tồn tại một “playbook” của venture capital… các công ty khi đó về cơ bản là công ty công cụ. Tức là các công ty “cuốc và xẻng”. Máy tính mainframe, máy tính để bàn, smartphone, laptop, phần mềm truy cập Internet, SaaS, cơ sở dữ liệu, router, switch, ổ đĩa, trình xử lý văn bản – tất cả đều là công cụ.

Khoảng năm 2010, ngành công nghệ đã thay đổi vĩnh viễn… Những người chiến thắng lớn nhất trong công nghệ ngày càng là các công ty đi thẳng vào những ngành công nghiệp hiện hữu, cạnh tranh trực tiếp với các incumbents.

Vậy trong những ngày đầu, a16z có đang trả giá quá cao cho các công ty hay không? Hay họ đang trả một mức giá hợp lý so với những gì họ nhận ra các công ty đó có thể trở thành trong tương lai?

Nhìn lại, thật dễ để khẳng định là vế thứ hai. Nhưng điều ấn tượng ở a16z là: họ đã nói điều đó ngay từ trước khi mọi thứ xảy ra, chứ không phải sau khi đã rõ kết quả.

Nếu đúng như những gì họ viết – rằng mỗi năm chỉ có khoảng 15 công ty công nghệ cuối cùng đạt được 100 triệu USD doanh thu thường niên, nhưng lại tạo ra tới 97% tổng vốn hóa thị trường công khai của tất cả các công ty được thành lập trong năm đó (một dạng Luật Lũy thừa – Power Law đã quá quen thuộc ngày nay) – thì họ buộc phải làm mọi cách có thể để hiện diện trong càng nhiều công ty có tiềm năng trở thành “1 trong 15” đó càng tốt, và sau đó phải ở vị thế có thể tăng gấp đôi, gấp ba mức đầu tư vào những kẻ chiến thắng.

Và để làm được điều đó, với chỉ hai đối tác đầu tư, a16z buộc phải suy nghĩ về việc xây dựng một công ty đầu tư hoàn toàn khác so với tất cả những gì đã tồn tại trước đó.

Vì vậy, sau khi chia sẻ các điều khoản cơ bản của khoản đầu tư AH I – quy mô quỹ mục tiêu 250 triệu USD, trong đó các General Partners cam kết 15 triệu USD – Ben và Marc đã cô đọng chiến lược của công ty trong một đoạn văn duy nhất.

Đó chính là chiến lược mà họ vẫn đang thực thi cho đến tận ngày nay, ngay cả khi Firm đã phát triển vượt xa giai đoạn chỉ có hai đối tác và những tham vọng “Top 5”.

Ba kỷ nguyên của a16z

Kể từ quỹ đầu tiên đó, và xuyên suốt lịch sử của Firm, niềm tin vượt trội vào tương lai của a16z – hay nói cách khác, niềm tin bất đối xứng – theo tôi chính là lợi thế cạnh tranh cốt lõi của họ. Đây là điểm khác biệt nền tảng, từ đó sinh ra mọi khác biệt khác.

Cách a16z vận dụng lợi thế này và lựa chọn hướng khác biệt hóa đã tiến hóa theo thời gian, song hành cùng sự mở rộng về tham vọng, nguồn lực, quy mô quỹ và sức mạnh của Firm.

Kỷ nguyên thứ nhất (2009 – ~2017)

Trong Kỷ nguyên đầu tiên của a16z (2009–~2017), insight trung tâm là: nếu “Software is Eating the World”, thì những công ty phần mềm tốt nhất sẽ trở nên giá trị hơn rất nhiều so với những gì thị trường lúc đó đang định giá.

Niềm tin này cho phép a16z làm ba điều then chốt để đi từ một kẻ mới gia nhập trở thành Firm Top 5:

1. Trả giá cao cho các thương vụ

Như đã đề cập trước đó, trong những quỹ đầu tiên, a16z thực hiện nhiều thương vụ mà vào thời điểm đó, không ít người cho là quá đắt hoặc đi chệch lối mòn. Trên podcast Acquired, Ben Gilbert nói rằng:

“Lời chê phổ biến là họ trả giá quá cao để mua tên tuổi cho chính mình, nhằm chen chân vào các kẻ chiến thắng,”

nhưng ông lập luận rằng điều này hoàn toàn hợp lý tại thời điểm đó, và đặt câu hỏi:

“Có ai ngày hôm nay còn cho rằng họ đã trả mức định giá quá cao cho bất kỳ khoản đầu tư nào từ 2009 đến 2015 không? Hoàn toàn không.”

Như Ben Horowitz giải thích trong case study của HBS năm 2014:

“Ngay cả với những mức định giá hàng tỷ USD, nhà đầu tư vẫn có thể đang đánh giá thấp tiềm năng của các công ty.”

Chính sự đánh giá thấp đó là lợi thế của a16z.

2. Xây dựng hạ tầng vận hành mà người khác cho là lãng phí

Việc tuyển một đội dịch vụ đầy đủ, các partner về tuyển dụng, trung tâm executive briefing… vào thời điểm đó trông giống như chi phí overhead không cần thiết đối với một quỹ VC.

Nhưng nếu bạn tin rằng các công ty trong danh mục có thể trở thành những người định hình cả một phân khúc, và cần “cơ bắp” ở cấp doanh nghiệp để đạt được điều đó, thì khoản chi này hoàn toàn hợp lý. Họ đang xây dựng cho một tương lai nơi startup phải trông giống như những công ty lớn thực thụ thì mới có thể thắng các hợp đồng Fortune 500.

3. Coi founder kỹ thuật là nguồn lực khan hiếm

Đây cũng là một canh bạc: khi việc xây dựng công ty ngày càng rẻ và dễ hơn, thì những thiên tài kỹ thuật – dù thiếu kỹ năng quản trị truyền thống – vẫn có thể và sẽ xây dựng nên những công ty quan trọng nhất. Vì vậy, a16z làm mọi thứ có thể để thu hút và hỗ trợ họ, mang mô hình CAA (Creative Artists Agency) vào venture capital.

“Founder-friendly” giờ đã trở thành một meme, nhưng vào thời điểm đó, nó thực sự là điều mới mẻ.

AH III, quỹ có cả Coinbase và Databricks, là một điểm sáng nổi bật, nhưng điều đáng chú ý hơn là tính ổn định xuyên suốt.

“Với tư cách LP, chúng tôi hài lòng với các quỹ có [TVPI ròng] khoảng 3x một cách đều đặn, thỉnh thoảng có quỹ đạt 5x+, và đó chính xác là những gì họ đã mang lại,” David Clark, CIO của VenCap – đơn vị là LP của a16z từ quỹ AH III – chia sẻ. “a16z là một trong số rất ít firm có thể duy trì hiệu suất này ở quy mô lớn trong một thời gian dài.”

Bạn có thể thấy điều đó rất rõ trong các con số hiệu suất phía trên.

Nếu đây là giai đoạn mà a16z sẵn sàng trả giá cao và “đầu tư vào pork bellies” để xây dựng tên tuổi nhằm gặt hái lợi ích về sau, thì sự đánh đổi đó dường như không gây tổn hại đáng kể trong ngắn hạn.

Kỷ nguyên thứ hai (2018–2024)

Trong Kỷ nguyên thứ hai của a16z (2018–2024), niềm tin cốt lõi là: những người chiến thắng đang trở nên lớn hơn rất nhiều so với dự đoán, họ ở lại thị trường tư nhân lâu hơn, và công nghệ đang “ăn” nhiều ngành hơn so với những gì phần lớn thị trường nhận ra.

Theo tôi, niềm tin này đã giúp a16z làm ba việc để chuyển mình từ Top 5 Firm thành Firm dẫn đầu:

1. Gọi vốn các quỹ lớn hơn

Trong Kỷ nguyên thứ nhất, a16z huy động 6,2 tỷ USD qua 9 quỹ. Sang Kỷ nguyên thứ hai, chỉ trong 5 năm, a16z huy động 32,9 tỷ USD qua 19 quỹ.

Quan điểm truyền thống của VC cho rằng quy mô quỹ càng lớn thì lợi suất càng giảm. a16z lập luận ngược lại: nếu các outcome lớn ngày càng lớn hơn, bạn cần nhiều vốn hơn để duy trì tỷ lệ sở hữu có ý nghĩa qua nhiều vòng gọi vốn.

Hai điều tệ nhất bạn có thể làm là: bỏ lỡ người chiến thắng, và sở hữu quá ít cổ phần ở những người chiến thắng mà bạn đã đầu tư. Marc thường nói rằng: bạn chỉ có thể mất tối đa 1x vốn, nhưng upside thì gần như không giới hạn.

2. Xây dựng vượt ra ngoài mô hình một quỹ duy nhất

Trong Kỷ nguyên thứ nhất, a16z chủ yếu gọi các quỹ core cùng với các quỹ follow-on giai đoạn muộn. Tất cả GP đều đầu tư từ cùng một tập quỹ, dù mỗi người có trọng tâm khác nhau. Họ cũng lập một Bio Fund, vì biotech là một “loài hoàn toàn khác”. (Trong bài này, chúng ta tập trung vào các quỹ venture không thuộc mảng bio & health.)

Sang Kỷ nguyên thứ hai, a16z bắt đầu phi tập trung hóa.

2018: ra mắt CNK I, quỹ crypto chuyên biệt đầu tiên do Chris Dixon dẫn dắt.

2019: tuyển David George để dẫn dắt quỹ Late Stage Ventures (LSV) chuyên biệt và gọi LSV I – 2,26 tỷ USD, lớn gấp đôi bất kỳ quỹ a16z nào trước đó.

Trong giai đoạn này, a16z tiếp tục gọi vốn cho các quỹ Core, Crypto, Bio, LSV, đồng thời ra mắt:

Seed fund chuyên biệt: AH Seed I – 478 triệu USD (2021)

Games fund: Games I – 612 triệu USD

Cross-strategy fund đầu tiên: 2022 Fund – 1,4 tỷ USD, cho phép LP đầu tư theo tỷ lệ pro rata vào tất cả các quỹ trong cùng vintage.

Điều quan trọng là: dù mỗi quỹ có thể tận dụng hạ tầng tập trung của Firm (Investor Relations, v.v.), mỗi quỹ đều xây dựng platform team riêng – marketing, vận hành, tài chính, sự kiện, policy… – để phục vụ đúng nhu cầu của founder trong từng vertical.

3. Nắm giữ vị thế lâu hơn

Trong Kỷ nguyên thứ hai, các công ty dẫn đầu ở lại private lâu hơn và huy động nhiều vốn hơn ở thị trường tư nhân, cả primary (nuôi công ty) lẫn secondary (tạo thanh khoản cho nhân viên và nhà đầu tư sớm).

Thực hành mà Matt Cohler từng ví như “mua pork bellies” khi a16z mua cổ phần secondary giai đoạn muộn của Facebook, đã trở thành chuẩn mực, khi các công ty như Stripe, SpaceX, WeWork, Uber tiếp cận được mức thanh khoản ở private market trước đây chỉ có ở public market.

Điều này tạo thách thức cho ngành – LP khó thanh khoản hơn, làm tắc nghẽn chu kỳ phân bổ vốn – nhưng với những firm tin rằng các công ty công nghệ sẽ còn lớn hơn rất nhiều, thì đây lại là món quà trời cho. Nó mở ra cơ hội rót nhiều vốn hơn vào các công ty private chất lượng cao, và kéo lợi suất vốn dĩ thuộc về public market về lại private market. Tôi tin rằng sự dịch chuyển này là một trong những lý do then chốt giúp các firm VC như a16z phình to về quy mô mà không làm sụp đổ lợi suất.

Để đáp ứng, a16z đã:

Trở thành Registered Investment Adviser (RIA), cho phép đầu tư linh hoạt vào crypto, cổ phiếu niêm yết và secondaries

Ra mắt LSV I dưới sự dẫn dắt của David George

Trong Kỷ nguyên thứ hai, LSV huy động 14,3 tỷ USD trong tổng số 32,9 tỷ USD của a16z. Quỹ Crypto cũng tách thành Seed (1,5 tỷ USD) và Later Stage (3 tỷ USD) cho Fund IV.

Top 10 thương vụ của từng quỹ LSV

(dựa trên định giá post-money vòng gần nhất hoặc market cap hiện tại)

LSV II: Databricks, Flock Safety, Robinhood (thoái vốn ở public market và tái đầu tư vào Databricks), Stripe, Deel, Figma, WhatNot, Anduril, Devoted Health, SpaceX

Nếu mục tiêu của bạn là “mua logo” – điều mà a16z từng nhiều lần bị cáo buộc trong quá khứ – thì phải nói rằng khó có thể chọn được danh sách logo nào tốt hơn thế này. Dù vậy, dữ liệu cho thấy đây không chỉ là câu chuyện hình ảnh.

Theo Cambridge Associates, tính đến Q2/2025, LSV I nằm trong top 5% quỹ cùng vintage, còn LSV II và LSV III đều nằm trong top quartile của các quỹ cùng thế hệ.

Tính đến 30/9/2025:

LSV I đạt 3,3x net TVPI

LSV II đạt 1,2x net TVPI(nhiều khả năng đã cao hơn sau các vòng gọi vốn gần đây của Databricks và SpaceX)

LSV III đạt 1,4x net TVPI(cũng nhiều khả năng sẽ tăng thêm sau khi SpaceX hoàn tất một thương vụ secondary lớn, với mức định giá được đồn đoán là 800 tỷ USD, tăng hơn 2x)

Bằng việc tin rằng kết cục (outcome) của các công ty biểu tượng này sẽ lớn hơn rất nhiều so với kỳ vọng của phần lớn thị trường (dù chắc chắn không phải tất cả – xem: Founders Fund với SpaceX, Thrive với Stripe), a16z đã có thể triển khai nhiều vốn hơn vào những công ty công nghệ tư nhân tốt nhất, khi cơ hội còn cho phép.

Điểm then chốt là: a16z đã bắt đầu chứng minh rằng hoàn toàn có thể đạt được lợi suất kiểu venture ngay cả ở các quỹ giai đoạn tăng trưởng (growth stage), nếu hội đủ điều kiện phù hợp. Cụ thể, theo phân tích mà tôi được xem từ một LP của a16z, những firm có nền tảng đầu tư early-stage rất mạnh hoàn toàn có thể tạo ra bội số kiểu venture (và IRR cao hơn) bằng cách tiếp tục đầu tư ở giai đoạn growth.

Tất nhiên, mối quan hệ sâu hơn với các công ty này cũng đồng thời làm gia tăng “quyền lực” của firm.

Trong Kỷ nguyên thứ hai, a16z tin rằng điều quan trọng nhất là sở hữu càng nhiều cổ phần của những người chiến thắng càng tốt. Điều này trở nên dễ dàng hơn nếu bạn:

Hiểu công ty từ rất sớm nhờ đầu tư early-stage

Có các quỹ late-stage chuyên biệt để tiếp tục double-down hoặc sửa sai cho những quyết định early-stage chưa tối ưu (dù vẫn không phải là các khoản đầu tư chi phối như trong những lớp tài sản khác).

Đây cũng là một dạng arbitrage, nhưng theo tôi, trong kỷ nguyên này, a16z đã làm nhiều hơn để trực tiếp giúp từng công ty trong danh mục đi đến thành công.

Lợi suất của Kỷ nguyên thứ hai vẫn còn ở giai đoạn đầu, nhưng chúng đang vượt tiến độ so với các quỹ Kỷ nguyên thứ nhất ở cùng thời điểm trong vòng đời – thời điểm mà Wall Street Journal từng đưa tin rằng a16z đang hoạt động kém hiệu quả.

Các quỹ theo từng năm hiện đang ghi nhận mức hiệu suất như sau:

Các quỹ năm 2018 đang ở mức 7,3x net TVPI

Các quỹ năm 2019 đang ở mức 3,4x net TVPI

Các quỹ năm 2020 đang ở mức 2,4x net TVPI

Các quỹ năm 2021 đang ở mức 1,4x net TVPI

Các quỹ năm 2022 đang ở mức 1,5x net TVPI

Điều đặc biệt đáng chú ý trong giai đoạn này là mức độ vượt trội của các quỹ crypto (CNK 1–4 và CNK Seed 1). CNK I đã mang lại cho LPs 5,4x net DPI (tỷ lệ vốn đã hoàn trả ròng) cho đến thời điểm hiện tại.

Thậm chí còn gây bất ngờ hơn đối với những người từng cho rằng a16z crypto đã huy động quá nhiều tiền vào sai thời điểm năm 2022, là việc CNK IV với quy mô 3 tỷ USD hiện đang được ghi nhận ở mức 1,8x Net TVPI.

Hai câu chuyện lớn nhất của Kỷ nguyên Thứ hai – LSV và crypto – phản ánh hai khía cạnh trong niềm tin của a16z vào tương lai.

LSV là phản ứng trước thực tế rằng các công ty đang ở trạng thái tư nhân lâu hơn, và có nhu cầu vốn lớn hơn rất nhiều trong thị trường private.

Crypto đại diện cho niềm tin rằng đổi mới (và lợi nhuận) có thể đến từ những lĩnh vực hoàn toàn mới, chứ không chỉ từ các ngành quen thuộc mà giới đầu tư truyền thống thường nhắm tới.

Hai hướng đi này cũng cho thấy nhu cầu a16z phải mở rộng vai trò của mình đối với các công ty trong danh mục đầu tư và đối với toàn ngành.

Để giúp các công ty giai đoạn muộn phát triển mạnh, a16z cần phải tái tạo một số lợi thế của thị trường đại chúng ngay trong thị trường tư nhân.

Và để đảm bảo sự tồn tại của crypto tại Mỹ, cũng như để đảm bảo rằng các công ty công nghệ mới thuộc mọi lĩnh vực có cơ hội cạnh tranh công bằng trước những lợi ích đã ăn sâu của các thế lực hiện hữu, a16z buộc phải bước vào Washington.

Điều này dẫn chúng ta đến Kỷ nguyên Thứ ba của a16z (2024 – Tương lai), nơi niềm tin cốt lõi là: các công ty công nghệ mới không chỉ tái định hình mà sẽ chiến thắng trong mọi ngành công nghiệp – nếu họ được phép làm vậy – và a16z phải dẫn dắt ngành cũng như đất nước đi đúng hướng.

Niềm tin này một lần nữa đang thay đổi bản chất của a16z. Ở một quy mô nhất định – và 15 tỷ USD vốn mới là một cột mốc hợp lý – thì chỉ chọn ra người chiến thắng là chưa đủ.

Bạn phải tạo ra người chiến thắng bằng cách định hình môi trường cạnh tranh mà họ hoạt động trong đó.

Như Ben đã nói: “It’s Time to Lead.” – Đã đến lúc phải dẫn dắt.

Kỷ nguyên Thứ ba của a16z: Đã đến lúc dẫn dắt

Ở thời điểm này, bạn hoàn toàn có thể tưởng tượng một nhà phân tích tại một quỹ VC đối thủ nhắn tin cho nhà báo Tad Friend đại loại như:

“Để tạo ra mức lợi nhuận tổng 5–10x trên số vốn 15 tỷ USD mới huy động, các ông sẽ phải làm cho toàn bộ ngành công nghệ Mỹ lớn lên gấp nhiều lần so với hiện tại.”

Và bạn cũng có thể hình dung Marc và Ben trả lời:

Đúng vậy.

Đó chính là kế hoạch được a16z công khai và chủ động theo đuổi. Và đây là logic đằng sau nó.

Kể từ năm 2015, a16z đã đầu tư vào nhiều unicorn ở giai đoạn sớm hơn bất kỳ nhà đầu tư nào khác. Đáng chú ý hơn, khoảng cách giữa a16z và vị trí số 2 (Sequoia) còn lớn tương đương với khoảng cách giữa vị trí số 2 và vị trí số 12 trên bảng xếp hạng.

Dĩ nhiên, “Số lượng công ty được đầu tư từ giai đoạn sớm và sau đó trở thành unicorn” là một cách đo lường rất cụ thể và cũng khá thuận tiện để đánh giá ai là “tốt nhất”. Thông thường hơn, người ta sẽ nhìn vào lợi nhuận — theo bội số, IRR, hay đơn giản là lượng tiền thực tế đã phân phối cho LPs. Người khác có thể nhìn vào tỷ lệ trúng (hit rate) hoặc độ ổn định theo thời gian. Có rất nhiều cách để cắt nghĩa và xếp hạng.

Nhưng cách đo này lại phù hợp một cách nhất quán với cách a16z nhìn thế giới.

Như tôi đã nghe lặp đi lặp lại trong thời gian làm việc cùng a16z crypto: đặt cược vào một “category” vì có nhiều doanh nhân giỏi đang xây dựng ở đó, rồi cuối cùng phán đoán sai — điều đó hoàn toàn chấp nhận được. Nhưng chọn sai công ty trong một category, hoặc bỏ lỡ người chiến thắng cuối cùng vì bất kỳ lý do gì, thì không.

Như Ben Horowitz nói:

Chúng tôi biết rằng xây dựng một công ty là một hành trình rủi ro cao, vì vậy chúng tôi không quá lo lắng về những khoản đầu tư thất bại nếu chúng tôi đã thực hiện đúng quy trình, đánh giá rủi ro một cách nghiêm túc tại thời điểm đầu tư.

Ngược lại, điều khiến chúng tôi thực sự lo ngại là việc đánh giá sai liệu doanh nhân đó có phải là người giỏi nhất trong category của họ hay không.

Nếu chúng tôi chọn sai một category mới nổi, đó không phải vấn đề lớn. Nhưng nếu chúng tôi chọn sai doanh nhân, đó là vấn đề rất lớn. Và nếu chúng tôi bỏ lỡ đúng doanh nhân, đó cũng là một vấn đề cực kỳ nghiêm trọng.

Việc bỏ lỡ một công ty mang tính thế hệ — dù vì xung đột lợi ích hay đơn giản là không đầu tư — tệ hơn nhiều so với việc đầu tư vào doanh nhân giỏi nhất trong một category mà sau này chúng tôi đánh giá sai.

Theo chính thước đo mà a16z cho là quan trọng nhất, a16z đã trở thành người dẫn đầu của ngành đầu tư mạo hiểm.

“Vậy tiếp theo là gì?” Ben đặt câu hỏi. “Dẫn dắt một ngành thì thực sự có nghĩa là gì?”

Trong bài essay đăng trên X để công bố việc huy động 15 tỷ USD, ông trả lời:

Với tư cách là người dẫn đầu ngành Venture Capital tại Mỹ, số phận của công nghệ mới tại Hoa Kỳ phần nào nằm trên vai chúng tôi. Sứ mệnh của chúng tôi là đảm bảo rằng nước Mỹ chiến thắng trong 100 năm công nghệ tiếp theo.

Đây là một tuyên bố rất đáng chú ý đối với một quỹ đầu tư mạo hiểm.

Và nếu bạn chấp nhận những tiền đề sau — rằng công nghệ là động cơ của tiến bộ, rằng vị thế dẫn đầu của nước Mỹ phụ thuộc vào ưu thế công nghệ, và rằng a16z là nhà hậu thuẫn lớn nhất và có ảnh hưởng nhất đối với các công ty công nghệ mới của Mỹ, với đủ quyền lực và nguồn lực để giúp họ cạnh tranh công bằng với các thế lực cũ — thì tuyên bố đó không hẳn là vô lý.

Để chiến thắng 100 năm công nghệ tiếp theo (mà với a16z, cũng đồng nghĩa với chiến thắng 100 năm tiếp theo của nhân loại nói chung), Ben tiếp tục, a16z phải chiến thắng ở những kiến trúc cốt lõi mới — AI và crypto — rồi sau đó ứng dụng các công nghệ này vào những lĩnh vực quan trọng nhất như Sinh học, Quốc phòng, Y tế, An toàn công cộng và Giáo dục, và đưa chúng thấm sâu vào chính phủ.

Những công nghệ này sẽ khiến quy mô thị trường phình to lên đáng kể. Như tôi đã lập luận trong Tech is Going to Get Much Bigger và Everything is Technology, chúng mở rộng phạm vi thị trường mà trước đây công nghệ chưa thể chạm tới, khiến Giá trị Thị trường Có thể Đầu tư của Venture Capital (VCAV) tăng vọt một cách mạnh mẽ.

Đây là sự tiếp nối của canh bạc mà a16z đã theo đuổi trong nhiều năm, nhưng với một bước ngoặt mang tính hệ quả sâu sắc trong niềm tin cốt lõi: giá trị này sẽ được khai mở, và tương lai của nước Mỹ (cũng như của thế giới) sẽ được bảo vệ, nếu a16z hoàn thành tốt vai trò người dẫn dắt của mình.

Cụ thể, điều đó có nghĩa là năm việc sau:

Làm cho chính sách công nghệ của Mỹ trở nên vĩ đại trở lại

Lấp đầy khoảng trống giữa việc xây dựng công ty tư nhân và công ty đại chúng

Đưa marketing bước sang tương lai

Chấp nhận cách thức mới mà các công ty sẽ được xây dựng

Tiếp tục xây dựng văn hóa trong khi mở rộng năng lực

Gần như mọi điều về a16z khiến bạn phải “gãi đầu khó hiểu” đều nhằm phục vụ cho năm mục tiêu này.

Đáng chú ý nhất, trong hai năm trở lại đây, a16z đã tham gia chính trị một cách công khai và mạnh mẽ hơn rất nhiều, với việc Marc và Ben công khai ủng hộ Tổng thống Trump trong kỳ bầu cử gần nhất. Điều này khiến không ít người tức giận, và có quan điểm cho rằng một quỹ đầu tư mạo hiểm không nên can dự vào chính trị quốc gia.

a16z thì đứng ở phía hoàn toàn ngược lại của lập luận đó và bảo vệ quan điểm này một cách quyết liệt. Họ muốn “Làm cho chính sách công nghệ Mỹ trở nên vĩ đại trở lại.”

Marc và Ben đã trình bày logic này trong tài liệu The Little Tech Agenda, có thể tóm lược như sau:

Các công ty công nghệ mới có vai trò sống còn đối với thành công của quốc gia.

Để chiến thắng tương lai, nước Mỹ cần các luật lệ, chính sách và quy định ủng hộ đổi mới sáng tạo, đồng thời phải ngăn chặn tình trạng các tập đoàn lớn, giàu nguồn lực “bắt giữ” cơ quan quản lý.

Thực tế đang diễn ra điều ngược lại: “Chúng tôi tin rằng các chính sách tồi của chính phủ hiện là mối đe dọa số một đối với Little Tech.”

Không có ai đứng ra bảo vệ các công ty công nghệ non trẻ trong hành lang chính quyền hay trước các tập đoàn thống trị: các ông lớn không làm điều đó, còn startup thì không nên lãng phí nguồn lực ít ỏi của mình cho việc này.

Các quỹ đầu tư mạo hiểm là bên hưởng lợi tài chính trực tiếp nếu công nghệ mới thành công, vì vậy VC phải là người đứng ra chiến đấu, và với tư cách là người dẫn đầu giới VC, trách nhiệm này thuộc về a16z.

a16z là một “cử tri một vấn đề”. Little Tech là điều duy nhất họ quan tâm. Họ theo đuổi lập trường lưỡng đảng.

Những điều này nghe như khẩu hiệu chính trị — “Chúng tôi không tham gia các cuộc chiến chính trị ngoài những vấn đề liên quan trực tiếp đến Little Tech” và “Chúng tôi ủng hộ hay phản đối chính trị gia bất kể đảng phái và bất kể quan điểm của họ về các vấn đề khác” — nhưng theo tất cả những gì tôi chứng kiến tại a16z, đây là sự thật tuyệt đối.

Công ty không làm chính trị vì thấy vui (dù ít nhất Marc dường như rất thích không khí kịch tính; ông ấy có khả năng tìm thấy sự hài hước trong cái phi lý — một lợi thế cạnh tranh bị đánh giá thấp, nhưng hôm nay chúng ta không có thời gian bàn sâu). a16z chấp nhận bị coi là ngốc nghếch, chấp nhận hứng chịu chỉ trích trong ngắn hạn, để đổi lấy việc công nghệ mới có thể phát triển trong dài hạn.

Trong một thời gian rất dài, như cựu đối tác Benchmark Bill Gurley từng lập luận trong 2,581 Miles, giới công nghệ gần như có thể phớt lờ Washington, và Washington cũng gần như phớt lờ công nghệ. Vài năm gần đây, điều đó đã thay đổi — một phần vì công nghệ chuyển từ việc “xây công cụ” sang “đối đầu với các thế lực thống trị” như tôi đã đề cập trước đó. Crypto là lĩnh vực đầu tiên mà sự thay đổi này mang tính sống còn.

Khi a16z lần đầu đặt chân đến Washington, Little Tech hoàn toàn không phải là một nhóm lợi ích ở D.C. Các tập đoàn công nghệ lớn có sẵn đội ngũ vận động hành lang và mạng lưới quan hệ. Các ngành truyền thống — ngân hàng, quốc phòng, v.v. — cũng vậy. Nhưng Little Tech, bao gồm cả crypto, thì không. Không một công ty nào (ngoại trừ có thể là Coinbase vào thời điểm đó) đủ khả năng chi trả chi phí và công sức để tự đại diện cho mình ở thủ đô, chứ chưa nói đến các bang trên toàn nước Mỹ.

Vì vậy, vào tháng 10/2022, a16z crypto đã tuyển Collin McCune làm Trưởng bộ phận Quan hệ Chính phủ. Collin bắt tay ngay vào việc giáo dục các chính trị gia Mỹ về crypto. Collin, Chris Dixon, Tổng cố vấn pháp lý của a16z crypto là Miles Jennings, các thành viên khác trong đội ngũ, cùng các founder crypto — cả trong danh mục đầu tư lẫn toàn ngành — đã nhiều lần đến Washington D.C. để giải thích crypto hoạt động như thế nào, nó có thể trở thành gì, và rộng hơn là mối nguy của việc “điều tiết đến chết” công nghệ mới.

Và điều đó đã phát huy hiệu quả. Nhờ nỗ lực của họ, cùng với SuperPAC lưỡng đảng Fairshake của ngành, crypto không còn đứng trước nguy cơ bị bóp nghẹt bởi luật pháp. Năm ngoái, Tổng thống Trump đã ký ban hành GENIUS Act, đạo luật đầu tiên điều chỉnh stablecoin. Đồng thời, dự luật cấu trúc thị trường toàn diện đã được Hạ viện thông qua với tỷ lệ ủng hộ lưỡng đảng áp đảo, và hiện đang được Thượng viện xem xét với kỳ vọng sẽ được thông qua và ký thành luật trong năm nay.

Kinh nghiệm đó trở nên vô cùng giá trị khi AI trở thành chủ đề nóng tại Washington. Hiện tại, McCune lãnh đạo toàn bộ mảng Quan hệ Chính phủ của a16z, với sự hiện diện thường trực tại D.C. và phạm vi hoạt động bao gồm AI, Crypto, American Dynamism và nhiều lĩnh vực khác. Công ty đang vận động cho một chuẩn AI cấp liên bang, nhằm tránh tình trạng mỗi bang một kiểu quy định — cùng nhiều chính sách ủng hộ đổi mới khác.

Dù “vận động hành lang” thường bị nhìn nhận tiêu cực, thực tế là các đối thủ của Little Tech đã có sẵn những đội ngũ quan hệ chính phủ và chính sách tinh vi, nhằm chiếm lĩnh cơ quan quản lý và khiến người mới không thể cạnh tranh công bằng.

Để công nghệ chiến thắng tương lai, và để a16z hoàn vốn cho các quỹ của mình, đứng ngoài chính trị không còn là lựa chọn. Tin tốt là: với tư cách một công ty chỉ có thể tồn tại nếu các startup mới được hình thành, phát triển và chiến thắng, a16z có động lực mạnh mẽ hơn bất kỳ tổ chức nào khác để giữ cho sân chơi luôn mở cho đổi mới.

Bởi ở thời điểm hiện tại, ngay cả a16z cũng thừa nhận rằng họ không biết những công ty nào sẽ được xây dựng, hay sẽ được xây dựng theo cách nào, trong tương lai.

Chấp nhận cách thức mới mà các công ty sẽ được xây dựng có nghĩa là sẵn sàng với thực tế rằng, nhờ AI, các founder có thể xây dựng doanh nghiệp chỉ với 1/10 hoặc thậm chí 1/100 số nhân sự so với trước đây, và những yếu tố tạo nên một công ty vĩ đại có thể hoàn toàn khác quá khứ. Điều đó cũng đồng nghĩa với việc a16z phải tự thích nghi.

Ví dụ, họ đã ra mắt Speedrun, chương trình tăng tốc riêng của a16z, đầu tư tới 1 triệu USD và vận hành một chương trình kéo dài 12 tuần cho các công ty giai đoạn rất sớm. Điều này giúp a16z có cái nhìn sớm về cách các công ty mới đang được xây dựng, cũng như từng startup cụ thể, để có thể đầu tư sâu hơn vào những người chiến thắng một cách thông minh hơn.

Tuy nhiên, điều này cũng đi kèm rủi ro: việc gia tăng số lượng công ty có thể tuyên bố được a16z hậu thuẫn, đồng thời hạ thấp rào cản đầu vào, có nguy cơ làm loãng uy tín thương hiệu. Chẳng hạn, a16z đã bị chỉ trích trên Twitter vì Speedrun đầu tư vào Doublespeed — một công ty tự gọi mình là “Hạ tầng nhà sáng tạo tổng hợp”, nhưng bị người khác mỉa mai là “trại điện thoại” hay “Spam-as-a-Service”.

Cách đóng khung kiểu “Được Marc Andreessen rót vốn” nghe khá buồn cười, bởi thực tế Marc không trực tiếp ra quyết định cho những khoản đầu tư Speedrun dưới 1 triệu USD — mỗi tấm séc Speedrun chỉ tương đương khoảng 0,001% tổng tài sản quản lý (AUM) của a16z. Nhưng chính điều đó lại phơi bày đúng thách thức cốt lõi.

Tôi đã nhiều lần thấy công ty “được a16z hậu thuẫn” này được nhắc tới trên Twitter, trước khi đoán rằng họ có lẽ chỉ là một startup thuộc chương trình Speedrun và phải tự đi tra lại để xác nhận. Đa số mọi người sẽ không làm bước kiểm tra đó.

Một ví dụ tai tiếng hơn theo cùng mạch này là Cluely — startup từng hứa hẹn giúp khách hàng của mình “gian lận trong mọi thứ”. a16z thậm chí đã dẫn dắt vòng gọi vốn 15 triệu USD cho Cluely thông qua quỹ AI Apps Fund của mình.

Play Video

Mọi người hoàn toàn có lý khi đặt câu hỏi vì sao a16z — một quỹ đang tích cực tham gia định hình tương lai nước Mỹ — lại đồng thời đầu tư vào một startup coi tính lan truyền (virality) quan trọng hơn đạo đức (morality). Liệu sự tồn tại của một Cluely trong danh mục đầu tư có làm “mất điểm uy tín” của tất cả những công ty còn lại, ít nhất là trong con mắt của cộng đồng Very Online?

Rất có thể. Cá nhân tôi thì không thích điều đó. Cảm giác rất “lệch vibe”. Nó không xứng tầm.

NHƯNG! Nó lại nhất quán về mặt nội tại.

Bởi vì vượt lên trên bản thân sản phẩm, thứ Cluely đang chào bán là một luận điểm: rằng trong kỷ nguyên AI, tồn tại một cách xây dựng công ty hoàn toàn mới — nơi người ta giả định rằng năng lực của các mô hình nền tảng sẽ dần hội tụ và bị hàng hóa hóa, rằng phân phối (distribution) mới là thứ duy nhất quan trọng, và rằng nếu cần một chút tranh cãi để có được phân phối thì… cũng chấp nhận được.

Nếu bạn thực sự chấp nhận “cách mới để xây dựng công ty”, thì 15 triệu USD và một chút ồn ào trên Twitter là cái giá khá rẻ để có một hàng ghế đầu quan sát một trong những cách tiếp cận mới lạ nhất.

Nói rộng hơn, trong ngành nghề mà a16z đang theo đuổi, đôi lúc trông có vẻ ngu ngốc chính là cái giá phải trả để không đi vào vết xe đổ của Kodak. Bạn phải sẵn sàng chấp nhận rủi ro và rủi ro không chỉ là tiền bạc. Ở quy mô của a16z, mạo hiểm một chút vốn lại là thứ ít rủi ro nhất.

Dù vậy, cũng có lập luận cho rằng, xét trên bức tranh lớn, những “gợn sóng” nhỏ trên X (vốn cũng là một công ty trong danh mục a16z) thực sự chẳng quan trọng. Katherine Boyle — General Partner của a16z, đồng sáng lập mảng American Dynamism — đã nói đúng như vậy khi tôi hỏi cô về vấn đề này:

Bạn có thể nói rằng đúng, có thể chúng tôi sẽ bị đánh vài cú trên Twitter vì có những công ty mà một nhóm người nào đó ở San Francisco hay New York không thích. Kiểu như: “Chúng tôi không thích họ làm American Dynamism!” hay “Chúng tôi không thích họ làm crypto!”

Nhưng quy mô thực sự của cỗ máy này có nghĩa là những gợn sóng rất nhỏ trong một khoảnh khắc như vậy hoàn toàn không đáng kể.

Những mô hình thể chế hàng đầu đều là các hệ thống có quy mô lớn. Ví dụ như Hợp chủng quốc Hoa Kỳ. Chúng ta có quan tâm khi nước Mỹ làm điều gì đó xấu hổ trên sân khấu toàn cầu không? Không. Điều đó không ảnh hưởng đến nước Mỹ — cũng giống như nó không ảnh hưởng đến Giáo hội Công giáo La Mã Thần thánh vậy.

Chúng tôi nghĩ theo đơn vị thế kỷ, không phải theo tweet.

Bạn có thể không đồng ý với a16z về mọi thứ, nhưng bạn phải nể cái gan của họ.

Thực tế, khi tôi hỏi một số LP của a16z về những công ty “gây tranh cãi trên Twitter”, phản ứng tôi nhận được thường chỉ là những ánh mắt trống rỗng kèm câu hỏi: “Ai cơ?”

Thứ duy nhất thực sự ảnh hưởng đến lợi nhuận của a16z, từ trước đến nay, dường như luôn là những người chiến thắng: tìm ra họ sớm, giành được deal, và nắm giữ càng nhiều càng tốt theo thời gian. Hỏi bất kỳ LP nào của a16z về Databricks — họ đều biết Databricks là ai.

Giờ đây, trong Kỷ nguyên Thứ Ba — “It’s Time to Lead”, một điều quan trọng không kém là giúp những công ty đó tiếp tục tăng trưởng, ngay cả khi chúng đã trở nên rất lớn.

Đây là điều tôi nghĩ Ben muốn nói khi nhắc tới “Bước vào khoảng trống giữa xây dựng công ty tư nhân và công ty đại chúng”. Và tôi cho rằng đây là cách tái định khung quan trọng nhất để hiểu a16z ngày nay, cũng như cách mà họ có thể đạt mức 5–10x trên 15 tỷ USD.

“Ngày trước,” Ben nói, “các quỹ VC giúp công ty đạt 100 triệu USD doanh thu rồi bàn giao cho các ngân hàng đầu tư để bước sang giai đoạn công ty đại chúng.” Thế giới đó không còn tồn tại nữa. Các công ty ở lại thị trường tư nhân lâu hơn, với quy mô lớn hơn nhiều — điều đó buộc ngành VC, dưới sự dẫn dắt của a16z, phải mở rộng năng lực để đáp ứng nhu cầu của những doanh nghiệp lớn hơn rất nhiều.

Vì vậy, gần đây a16z đã mời Raghu Raghuram, cựu CEO của VMware, đảm nhiệm một vai trò “ba trong một”: GP mảng AI Infrastructure cùng Martin Casado, GP mảng Growth cùng David George, đồng thời là Managing Partner và “quân sư” giúp Ben điều hành toàn bộ quỹ. Cùng với Jen Kha, Raghu đang dẫn dắt một loạt sáng kiến mới nhằm “đáp ứng nhu cầu của các công ty lớn khi họ tăng trưởng”.

Điều đó bao gồm việc làm việc với các chính phủ quốc gia trên toàn thế giới để giúp công ty trong danh mục mở rộng và bán hàng tại các khu vực đó; xây dựng quan hệ chiến lược với những tập đoàn như Eli Lilly, nơi a16z cùng họ ra mắt Biotech Ecosystem Fund trị giá 500 triệu USD; và mở rộng cả số lượng lẫn chiều sâu của các mối quan hệ LP trên toàn cầu. Nó cũng có nghĩa là mở rộng vai trò của Executive Briefing Center — nơi các tập đoàn lớn có thể gặp trực tiếp một nhóm các công ty a16z portfolio được “đo ni đóng giày” theo nhu cầu.

Ngay cả với các công ty lớn, vẫn có những thứ không hợp lý nếu mỗi công ty tự xây từ đầu, nhưng lại rất hợp lý nếu a16z xây dựng và phân bổ cho toàn bộ danh mục. Trùng hợp thay, những thứ đó thường nằm ở cấp độ chính phủ, các tập đoàn nghìn tỷ USD, và dòng vốn hàng nghìn tỷ USD.

Tất cả điều này có thể giúp các công ty ở lại thị trường tư nhân lâu hơn mà không phải hy sinh tính chính danh, các mối quan hệ hay khả năng tiếp cận vốn — những thứ vốn gắn liền với việc trở thành công ty đại chúng.

Điều đó đồng nghĩa với việc các công ty có thể tăng trưởng lớn hơn rất nhiều trong thị trường tư nhân — nơi nằm gọn trong phạm vi đầu tư của a16z.

Và điều đó lại đồng nghĩa với việc a16z có cơ hội đầu tư nhiều vốn hơn với xác suất tạo ra lợi nhuận mạnh mẽ, từ đó có thêm nguồn lực để xây dựng thêm năng lực và quyền lực — những thứ mà họ có thể trao lại cho các công ty trong danh mục, và ngày càng nhiều hơn, cho toàn bộ ngành công nghệ mới, nhằm đưa công nghệ tốt hơn đến nhiều lĩnh vực hơn của nền kinh tế, để tất cả chúng ta có một tương lai tốt đẹp hơn.

Tất nhiên, có rất nhiều thứ có thể đi sai. Mo money, mo problems. Người dẫn đầu thì hứng tên.

Theo cách tôi nhìn nhận, a16z đang chơi một trò chơi ở phạm vi và quy mô hoàn toàn khác so với bất kỳ ai trước đây — cùng với tất cả cơ hội và rủi ro đi kèm.

Diện tiếp xúc càng lớn thì điểm yếu tiềm tàng càng nhiều. Và các công ty càng ở lại tư nhân lâu, về mặt lý thuyết, việc tạo thanh khoản cho LP càng khó, và LP cũng càng khó rót vốn vào các quỹ mới — những quỹ cho phép a16z đầu tư vào các công ty mới, có thể một ngày nào đó trở thành những gã khổng lồ.

Sau cùng, chỉ có hai nhóm thực sự quan trọng: founder và LP — khách hàng và nhà đầu tư của quỹ.

Hai nhóm duy nhất quan trọng: LP & Founder

Cách founder và LP nhìn nhận a16z — thể hiện qua việc họ nhận tiền từ ai và đưa tiền cho ai — là bản tóm lược cô đọng nhất của tất cả những gì tôi đã phân tích.

Logic của tôi như sau:

Nếu những founder giỏi nhất tin rằng toàn bộ “cỗ máy” mà a16z xây dựng sẽ giúp họ tạo ra doanh nghiệp lớn hơn so với việc làm với quỹ khác, họ sẽ nhận tiền của a16z (hoặc ít nhất là đảm bảo a16z nằm trong nhóm quỹ họ nhận tiền).

Và nếu LP tin rằng a16z vẫn đang đầu tư vào những founder xuất sắc nhất, họ sẽ tiếp tục rót tiền cho a16z — và giữ tiền ở đó — ngay cả khi thị trường gặp khủng hoảng thanh khoản.

Khi tôi trò chuyện với Jen Kha, cô kể một câu chuyện cho thấy rằng việc ở trong những công ty tốt nhất thực sự là điều duy nhất quan trọng (ngoài việc chọn đúng thị trường ngay từ đầu).

Vài năm trước, giữa giai đoạn thị trường VC suy thoái ngắn ngủi, trong bối cảnh lo ngại thanh khoản và sự bất định về chính sách thuế của các quỹ endowment dưới thời chính quyền Trump, a16z đã đề nghị cung cấp thanh khoản cho LP. Đọc các tiêu đề lúc đó — kể cả tin đồn rằng nhiều endowment hàng đầu đang bán tháo danh mục VC — thì lời đề nghị này giống như nước giữa sa mạc.

Cụ thể, Fund I có khoản Seed vào Stripe, và Fund III có vị thế rất lớn từ vòng Series A của Databricks. a16z nói với LP:

“Chúng tôi biết các bạn đang gặp khủng hoảng thanh khoản. Nếu muốn, chúng tôi sẵn sàng mua lại phần sở hữu của các bạn ở những cái tên này để giúp các bạn có tiền mặt.”

“Và đúng nghĩa là, Packy,” Jen nhớ lại, “30 trên 30 LP đều nói: ‘Không đời nào.’ Họ bảo: ‘Cảm ơn, nhưng chúng tôi không muốn thanh khoản khỏi những cái tên đó. Chúng tôi muốn thanh khoản khỏi những cái tên khác.’”

David Clark của VenCap — một LP của a16z — giải thích:

“VC không phải là về thanh khoản sớm. Nó là về tăng trưởng cộng dồn qua nhiều năm. Chúng tôi không muốn các nhà quản lý bán những công ty tốt nhất của họ quá sớm.”

Anne Martin của Wesleyan là một trong 30 LP đó, và là minh chứng cho sức mạnh của compound. Bà đã đầu tư vào a16z từ Fund I năm 2009, khi còn làm ở Yale Endowment, và sau đó tham gia 29 quỹ với tư cách CIO của Wesleyan. Các quỹ mới mà a16z vừa đóng sẽ nâng con số đó lên hơn 30.

“a16z là một vị thế cực kỳ quan trọng và là khoản đầu tư lâu đời nhất trong danh mục mà tôi trực tiếp phê duyệt,” Anne nói với tôi tháng trước. “Đó là một trong hai nhà quản lý mới mà tôi trình lên hội đồng đầu tư trong cuộc họp đầu tiên sau khi tôi được tuyển dụng.”

Bắt đầu mối quan hệ bằng việc đầu tư vào một quỹ 300 triệu USD — “Bà ấy trực tiếp đàm phán LPA với Ben,” Jen kể — Anne đồng tình với a16z rằng cơ hội đã mở rộng đủ lớn để hỗ trợ quy mô quỹ lớn hơn:

Điều thú vị ở Andreessen là… bạn lấy một quỹ AI Infrastructure 1,6 tỷ USD, dựng một ma trận đơn giản và hỏi: “Giả sử họ sở hữu 8% công ty khi exit…” Vậy cần mức exit bao nhiêu để hoàn vốn quỹ? Nếu sở hữu 8%, bạn cần một exit 20 tỷ USD. Những thương vụ như vậy thì hiếm, nhưng Andreessen dường như có khá nhiều. Và điều ấn tượng nữa là: 8% có thực sự là con số đúng với họ không? Vì rất nhiều lần họ sở hữu còn nhiều hơn thế.

“Tôi nghĩ với họ, điều quan trọng là mức sở hữu và khả năng giúp các công ty đó đạt được những kết quả khổng lồ,” Anne nói với tôi. “Chính điều đó khiến các LP cảm thấy yên tâm với quy mô quỹ lớn như vậy.”

Khả năng giúp tạo ra những kết quả cực lớn chính là lý do vì sao ngay cả những founder được săn đón nhất cũng sẵn sàng “tính giá” cho a16z thấp hơn đối thủ. Chỉ riêng trong năm 2025, đã có nhiều thương vụ mà a16z đầu tư với mức giá thấp hơn các quỹ hàng đầu khác cùng tham gia vòng đó. Dù không thể nêu tên cụ thể, tôi được nghe về bốn khoản đầu tư vào các công ty công nghệ nổi tiếng trong năm ngoái có mô hình như vậy.

Thực chất, các founder đánh giá rất cao nguồn lực mà a16z mang lại, đến mức a16z đôi khi có thể đầu tư dưới giá thị trường ở thời điểm hiện tại. Đây là một thay đổi lớn so với những ngày đầu, khi các quỹ VC đối thủ tức giận đến mức đặt biệt danh cho a16z là “A-Ho” vì sẵn sàng trả giá quá cao. Điều này là một minh chứng rằng việc hợp tác với a16z mang lại giá trị thực, hữu hình — thứ mà các công ty “trả” bằng việc chấp nhận pha loãng cao hơn so với khi nhận tiền từ các quỹ khác.

Nói cách khác, dù tôi nói rằng có hai nhóm đối tượng quan trọng, thì rốt cuộc chỉ còn một. Tôi tin rằng nếu những founder giỏi nhất muốn làm việc với a16z, thì những LP tốt nhất cũng sẽ như vậy.

a16z có thực sự cải thiện kết quả của các công ty trong danh mục không?

Đây chính là câu hỏi then chốt, đúng không? Một công thức giả định nào đó kiểu như:

% giá trị thị trường do a16z tạo ra × giá trị thị trường bị tác động

Và điểm khó là: để tạo ra tác động lớn nhất ở vế bên trái của phương trình, bạn phải thực sự hữu ích khi vế bên phải còn rất nhỏ.

Nhưng khi làm được điều đó — khi bạn giúp những công ty tí hon trở thành những gã khổng lồ — bạn tạo ra một mức độ trung thành đủ lớn để founder sẵn sàng nói tốt về bạn với những founder khác đang cân nhắc nhận tiền của bạn, và cả với những người đang viết bài về bạn.

Khi tôi nhờ Erik Torenberg giới thiệu tôi với một vài founder trong danh mục, anh ấy đã kết nối tôi — chỉ trong vài giờ — với các founder đại diện cho hơn 200 tỷ USD giá trị thị trường, bao gồm Ali Ghodsi của Databricks và Garrett Langley của Flock Safety.

Tôi nhắc riêng hai người này vì chỉ 48 giờ sau khi chúng tôi kết nối, Databricks công bố gọi vốn 4 tỷ USD ở mức định giá 134 tỷ USD, còn Flock Safety thì giúp bắt giữ nghi phạm trong vụ án Brown / MIT. Đó là một cú sốc rất “trực diện” về quyền lực và tầm ảnh hưởng.

Điều tôi muốn hiểu là a16z đã sử dụng “quyền lực” đó như thế nào để đứng về phía các công ty trong danh mục của mình. Liệu họ có thực sự giúp định hình kết quả không? Việc làm việc với a16z có làm thay đổi đáng kể quỹ đạo phát triển của các công ty hay không?

Hàng trăm triệu, thậm chí hàng tỷ USD mà a16z đã đầu tư vào hạ tầng “quyền lực” đó có tạo ra sự khác biệt rõ rệt nào cho những người tiêu dùng sử dụng “quyền lực” ấy hay không?

Để tin vào canh bạc “Kỷ nguyên thứ ba” của a16z – rằng họ có thể mở rộng quy mô thị trường cho các công ty công nghệ mới và khiến các công ty trong danh mục của mình trở nên giá trị hơn so với việc không có họ, từ đó tạo ra lợi nhuận mạnh mẽ trên 15 tỷ USD vốn mới – có lẽ bạn cần tin rằng câu trả lời cho câu hỏi này là có.

Và câu trả lời là: có.

Hãy nhớ lại việc Ali của Databricks từng nói rằng sẽ không có Databricks nếu không có a16z. Điều đó tương đương với việc bổ sung thêm 134 tỷ USD (và còn tiếp tục tăng) vào thị trường mục tiêu của ngành đầu tư mạo hiểm, và mang lại khoảng 20 tỷ USD lợi nhuận ròng cho riêng a16z chỉ trong một lần. Ngay cả khi đó là cách nói có phần cường điệu, vẫn có thể lập luận rằng sự hỗ trợ của a16z dành cho Databricks – từ những thương vụ bán hàng đầu tiên, quan hệ đối tác với Microsoft, cho đến việc hỗ trợ xây dựng các phòng ban cụ thể – đã hoàn vốn cho mọi USD mà a16z từng đầu tư vào nền tảng của mình kể từ ngày đầu.

Thậm chí, giả sử một cách giả định rằng a16z hiện vẫn nắm giữ khoảng 15% Databricks, thì phép tính nhẩm “trên khăn giấy” cho thấy tác động của a16z cần chiếm khoảng 25% giá trị của Databricks để bù đắp được các khoản phí quản lý VC tiêu chuẩn mà người ta có thể giả định a16z đã thu về kể từ khi thành lập.

Tất cả các founder tôi trò chuyện cùng đều mô tả một phong cách làm việc rất đặc trưng và nhất quán trên toàn bộ a16z, bất kể bạn làm việc với GP nào – rõ ràng được lấy cảm hứng từ CAA: họ để bạn tự điều hành công ty, không can thiệp, cho đến khi bạn cần hỗ trợ, và lúc đó họ ÙA VÀO.

Đó chính là cách a16z vận hành để thắng các thương vụ. Các General Partner của từng quỹ sẽ quyết định đầu tư vào đâu, và khi cần, họ huy động toàn bộ nguồn lực của Firm – bao gồm cả Marc và Ben – để chốt deal.

“Ở trạng thái tốt nhất, firm hoạt động dựa trên ủy quyền, niềm tin được trao quyền và ‘group tackle’,” David Haber nói với tôi. “Marc về cơ bản nói rằng: ‘Nếu cậu nói với tôi đây là Coinbase tiếp theo, tôi sẽ bay đến bất kỳ đâu trên thế giới. Tôi sẽ bay doanh nhân đó về ăn tối tại nhà tôi tối nay. Cứ lên máy bay và làm mọi cách có thể.’”

Khi thương vụ đã hoàn tất, đó cũng là cách các GP làm việc cùng founder.

“Họ cực kỳ ủng hộ, trong mọi hoàn cảnh. a16z, đôi khi đến mức quá mức, luôn ủng hộ tôi và đội ngũ sáng lập, kể cả khi họ không đồng quan điểm với tôi,” Ali nói. “Họ sẽ không can thiệp vào những việc họ không nên can thiệp. Nhưng ngay khi bạn cần, họ sẽ dốc toàn lực để biến điều đó thành hiện thực.”

Dĩ nhiên, đó là cách a16z đối xử với Databricks, nhưng tôi cũng nghe điều tương tự từ một số công ty trong danh mục được a16z đầu tư ở giai đoạn sớm hơn.

Shane Mac, CEO kiêm đồng sáng lập giao thức nhắn tin XMTP (được a16z crypto đầu tư), nhắn cho tôi rằng:

“a16z làm rất nhiều thứ – giống như hầu hết các VC khác. Nhưng điều quan trọng hơn là những gì họ không làm:

Họ không nói tôi phải làm gì. Họ không chơi các trò ngắn hạn. Họ không bao giờ lãng phí thời gian của tôi. Mỗi kết nối họ tạo ra đều thay đổi quỹ đạo kinh doanh của chúng tôi. Họ giúp tôi tin vào bản thân mình hơn và nhận ra rằng tôi cũng có thể xây dựng điều gì đó đầy tham vọng, và cùng nhau chúng tôi có thể thay đổi thế giới.

Tôi nghĩ đó mới là điều họ làm tốt nhất: họ tin vào tôi và thúc đẩy tôi nhận ra rằng mình có thể làm được nhiều hơn những gì tôi từng nghĩ là có thể.”

Dancho Lilienthal và Jose Chayet, hai nhà sáng lập của [untitled] (công ty tôi từng viết về vào cuối năm 2024 khi a16z đầu tư), cũng chia sẻ trải nghiệm rất tương tự, dù họ làm việc với một GP khác (Anish Acharya) và một team khác (AI Apps).

Vài tuần trước, họ có một buổi Zoom catch-up với Anish. Họ lo lắng vì tăng trưởng của mình đang “tích lũy đều” chứ không bùng nổ như nhiều công ty AI khác.

“Chúng tôi sợ rằng có thể nhà đầu tư sẽ nghĩ: ‘À, tôi không muốn dành thời gian cho họ nữa vì họ chỉ tăng trưởng chậm’,” Dancho kể lại. “Và Anish nhìn thẳng vào chúng tôi (qua màn hình) và nói: ‘Các bạn ạ, cách duy nhất để tôi không ở đây cho các bạn là nếu tôi chết hoặc tôi bị sa thải. Còn không, tôi sẽ luôn ở đây, bất kể điều gì xảy ra.’”

Họ mô tả cách tiếp cận “để bạn tự thở, rồi khi cần thì ùa vào hỗ trợ” như sau:

Họ giống như hình mẫu lý tưởng nhất của một người cha/mẹ tuyệt vời. Luôn ở đó khi bạn cần, có trách nhiệm với bạn và đảm bảo mọi thứ ổn cho bạn. Nhưng họ không cản đường hay gây phiền khi bạn không cần họ.

Điều đó rất đẹp. Và là chủ ý ngay từ đầu.

Joe Connor, founder của Odyssey – nền tảng lựa chọn trường học được đầu tư bởi cả a16z và Not Boring Capital – nói rằng anh không tìm đến a16z để xin lời khuyên vận hành hàng ngày, nhưng: “Bất cứ khi nào tôi cần nói chuyện với bất kỳ ai, ở bất kỳ đâu trên hành tinh này, tôi đều có thể nói chuyện với họ chỉ cần nhắn tin cho Katherine.”

Dù có thể kết nối bạn với bất kỳ chuyên gia nào về bất kỳ chủ đề nào, ở bất kỳ đâu, a16z chủ động không muốn can thiệp vào vận hành nội bộ của các công ty. Trong case study của HBS năm 2014, Marc từng nói: “Chúng tôi không phải là bánh xe phụ cho startup. Chúng tôi không làm thay những việc mà công ty phải tự làm được cho chính mình.”

Điều a16z nhắm tới là cung cấp tính chính danh (legitimacy) và quyền lực.

Firm đã cung cấp nhiều loại dịch vụ khác nhau theo thời gian. Alex Danco nói với tôi: “Những dịch vụ quan trọng nhất mà chúng tôi cung cấp hiện nay là gì? Là tuyển dụng và bán hàng & marketing. Tại sao? Vì đó là nơi bạn cần ‘ngân hàng chính danh’. Và mục tiêu của a16z là trở thành ngân hàng chính danh đó.”

Hoặc như Marc từng nói: “Thứ bạn muốn từ VC của mình là quyền lực.”

Joe kể cho tôi hai ví dụ.

Một thời gian trước, khi Odyssey còn rất nhỏ, họ gặp vấn đề với Stripe mà không thể giải quyết qua các kênh thông thường. “a16z đưa tôi vào một email với Patrick Collison và vấn đề được giải quyết ngay lập tức,” Joe nói. “Tôi chưa bao giờ bị từ chối khi nhờ họ giúp thứ gì tôi cần. Stripe trị giá khoảng 95 tỷ USD, còn chúng tôi thì gần như chẳng là gì, nhưng tất cả đều thuộc hệ sinh thái a16z, và mọi người ‘trả ơn’ lẫn nhau.”

Ngay cả bên ngoài hệ sinh thái a16z, cái tên này vẫn có sức nặng. Odyssey bán sản phẩm cho chính quyền các bang, nơi nhân viên có thể không kể nổi ba quỹ VC hay thậm chí chẳng quan tâm đến VC. Nhưng Joe nói: “Họ biết a16z. Họ biết Marc và Ben. Và ở giai đoạn đầu, trước khi chúng tôi có track record, trước khi các bang có thể chọn chúng tôi dựa trên kinh nghiệm, điều đó mang lại cho họ sự tự tin rằng chúng tôi có thể làm được những gì mình cam kết – rằng chúng tôi có công nghệ tốt hơn – bởi vì những người từng đầu tư vào Stripe và Instacart đã đứng sau chúng tôi.”

Tháng 10/2024, Odyssey giành được hợp đồng quản lý chương trình Education Savings Account (ESA) trị giá 1 tỷ USD của bang Texas – chương trình lớn nhất nước Mỹ. Giờ đây, họ đã có chính danh của riêng mình.

Đó chính là hình ảnh của việc trao cho ai đó tính chính danh và nó cho thấy chính danh có thể mở rộng theo quy mô. Với phần lớn thị trường không theo sát Silicon Valley, chính danh đòi hỏi quy mô. a16z càng marketing tốt cho chính mình, các công ty trong danh mục của họ càng trở nên chính danh hơn trong mắt khách hàng, đối tác và nhân sự tiềm năng.

“Nếu firm của chúng tôi làm rất nhiều điều tuyệt vời mà không ai biết đến,” Ben hỏi trong It’s Time to Lead, “liệu chúng tôi có thực sự làm những điều đó không?”

Rõ ràng, a16z marketing cho các founder – họ cần biết a16z có thể làm gì cho họ. Nhưng họ cũng đang marketing cho tất cả những người mà các founder đó có thể sẽ muốn hợp tác kinh doanh trong tương lai.

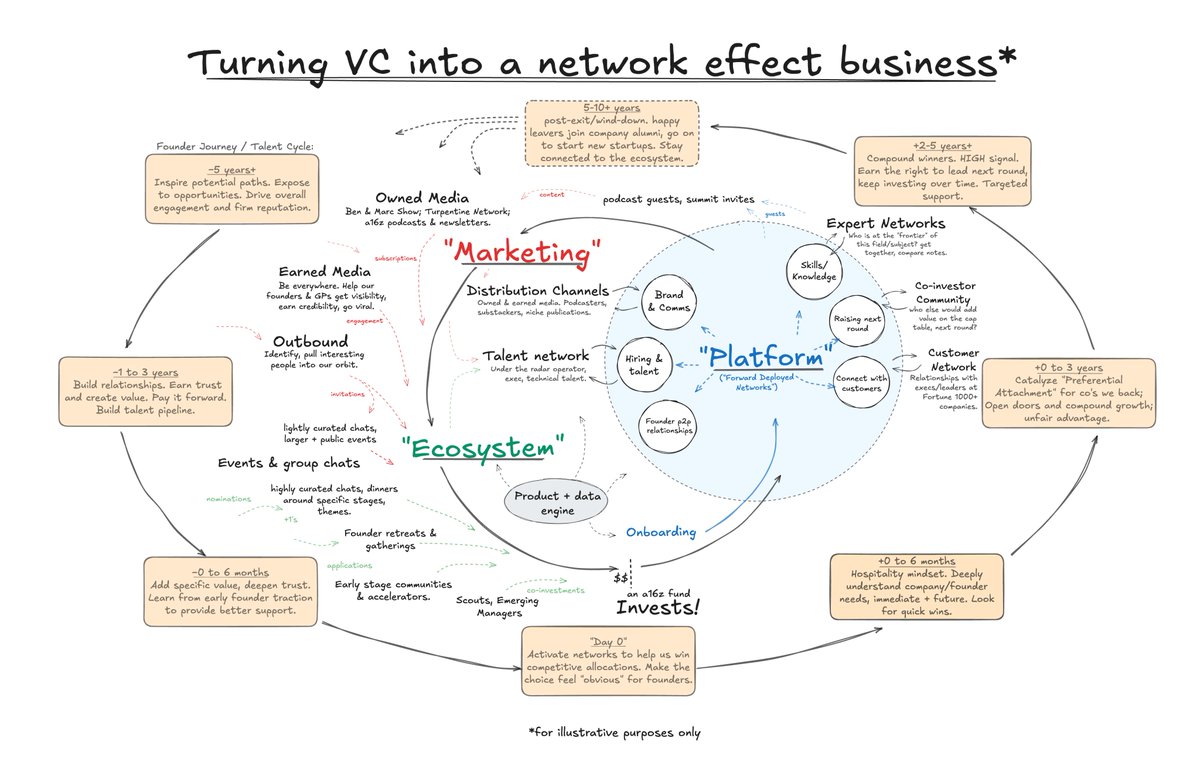

Marketing

Và đó là lý do vì sao việc xây dựng đội ngũ New Media tốt nhất mà tiền có thể mua được lại hoàn toàn hợp lý.

Không phải mọi sự chú ý đều có giá trị – nhiều loại sự chú ý thì rẻ tiền và mang tính sao chép. Đội ngũ New Media muốn biến sự chú ý trở nên có ý nghĩa.